2021/2/5 令和2年分の確定申告期限が1か月延長することになりました。 国税庁ホームページより 個人的な意見になりますが、 ”延びた1か月はもしものためにとっておく”のがいいのではと考えます。 […]

2021/2/5 令和2年分の確定申告期限が1か月延長することになりました。 国税庁ホームページより 個人的な意見になりますが、 ”延びた1か月はもしものためにとっておく”のがいいのではと考えます。 […]

2021/1/29 新型コロナウイルス感染症等の影響により、参加を予定していたイベントが中止になり、そのチケット代金の払い戻しを受けない場合には、そのチケット代金の金額をイベントの主催者へ寄付したものとみなされ、 寄附金 […]

2021/1/8 昨年2020年12月15日、国税庁の新型コロナウイルス感染症に関するFAQに更新がありました。 さすがに令和元年分の個人の確定申告書は、2021年(令和3年)3月15日までに出してね、というもの。 令和 […]

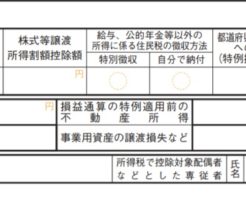

2020/12/18 自宅を売却して損失が出た場合の所得税の特例は2つある。 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例 特定の居住用財産の譲渡損失の損益通算及び繰越控除の特例 これら特例は住宅ロー […]

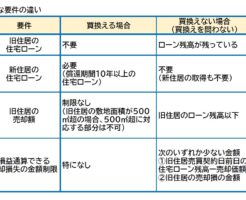

2020/12/15 自宅を買い換えたとき、 ・旧住居について売却益が出ており、・新住居について住宅ローンを組んでいる場合、 ⇒売却益の特例 or 住宅ローン控除の特例 のどちらかを選択 することになります。 基本的にダ […]