スポンサーリンク

2020/12/18

自宅を売却して損失が出た場合の

所得税の特例は2つある。

- 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例

- 特定の居住用財産の譲渡損失の損益通算及び繰越控除の特例

これら特例は

住宅ローン控除と同時に使うことができる。

これは売却益の特例との大きな違いだ。

むしろ、

旧住居の住宅ローンが残っているか、

あるいは

新住居で住宅ローンを組んでいるかしていないと

適用できない。

●損益通算&繰越控除とは

(1)損益通算とは

通常、不動産を売却して出た損失を、他の収入と相殺することはできません。

しかしながら、自分が住んでいた居住用財産については、

特別に売却損と他の収入(給与所得や事業所得など)と相殺できます。

このように損失と利益を相殺できるのが損益通算です。

(2)繰越控除とは

売却損が大きく、

(1)の損益通算をしても、まだ損失が残る場合は、

その残った損失を翌年に繰り越して、翌年の給与所得や事業所得と相殺できます。

これを繰越控除といいます。

繰越できる期間は、売却年の翌年以後3年です。

2020年に売却したら最大2024年まで繰越可能となります。

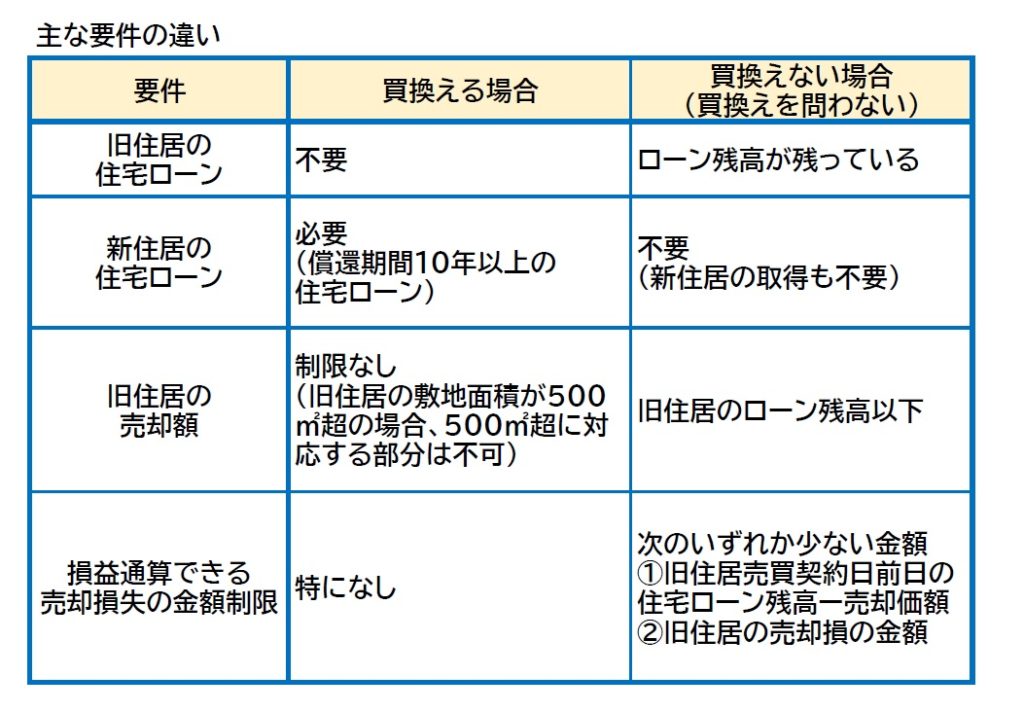

●自宅を買換える場合と買換えない場合

自宅の売却損の特例にも、売却益の特例と同じように、

・新住居に買換える場合の特例と

・新住居に買換えない(買換えを問わない)場合の特例

があります。

【買換える場合】

国税庁:No.3370?マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)

【買換えない(買換えを問わない)場合】

国税庁:No.3390?住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)

2つの特例は共通する要件が多いですが、

主な違いは以下の通りです。

●売却損の買換え特例は、先延ばしとは違う

売却益の買換え特例は、課税の先延ばしでした。

一方で、

売却損の買換え特例は、

損失が出た年からすぐに控除(損益通算&繰越控除)できます。

しかも買換えの方が使いやすいといえると思います。

売却益の買換特例と全く内容が違うので混合しないように注意しましょう。

(私は混乱したことがあります・・・)

***

≪あとがき≫

今日は税理士試験の官報合格発表日でした。

合格された皆様、おめでとうございます。

そうでなかった方はしばしボーっとしても良いのではないでしょうか。

自分は、1科目も引っかからなかった年は妙に冷静でしたね。。。

後悔は受験直後に一通りしていたせいでしょうか。

この時期は色々思い出します。

≪あたらしいこと≫

・ドトールのレモンデニッシュ

・とあるサポートセンターへ問い合わせ

***

スポンサーリンク

★お読みいただきありがとうございました! ご依頼・ご相談はこちらから↓↓↓お願いいたします。 ※鈴木靖子税理士事務所のHPへとびます。 ------------------

[…] 自宅の売却損に使える特例。損益通算&繰越控除 […]