スポンサーリンク

2020/6/29

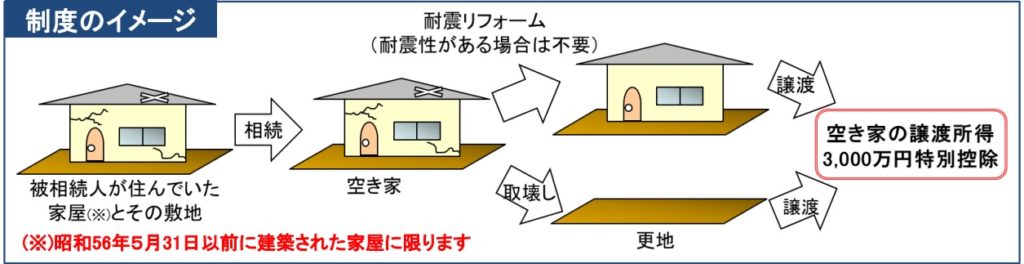

相続又は遺贈により、

被相続人(亡くなった人)が住んでいた土地建物等を取得し、

それを相続開始から3年以内に売った場合は、

一定の要件に該当すれば

最高3000万円まで控除できる制度があります。

これを、被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例といいます。

国土交通省「空き家の発生を抑制するための特例措置」より

これは、

旧耐震基準により建設された空き家がいつまでもそのままになっているのが問題視され、

地域住民の生活環境への悪影響を未然に防ぐ観点から、

平成28年度の税制改正で創設されました。

適用できる場合は大きな控除となります。

しかし、

書類を集めるのが少し大変そうです。

特例の適用を受けるために確定申告書に添付する書類のうちのひとつである

『被相続人居住用家屋等確認書』は市区町村から交付を受けなくてはなりません。

この確認書の交付を受けるための確認資料がけっこう多い場合もあるのです。

亡くなる直前まで被相続人が住んでいて、

譲渡時(または建物取壊し時)に空き家であったことを確認する必要がある。

そのため、公共料金の使用中止日を確認できる資料を提出したりする。

2019年(平成31年)4月1日以降の譲渡については、

要介護認定等を受け、被相続人が相続開始直前まで老人ホーム等に入所していた場合も、一定の要件を満たせば対象になるため、

亡くなる直前まで老人ホーム等に住んでいて、

かつ老人ホーム等に入居する直前までその家に住んでいたことを証明しなくてはならない。

そのための確認資料を・・・となります。

詳しくは、国土交通省の

「空き家の発生を抑制するための特例措置」にまとめられています。

適用を受ける予定があるなら、

早め早めのご準備を。

***

≪あとがき≫

相続空き家の特例、ありがたい制度でもありますけれど

やや面倒かなと。。

できれば使わないようにして、

老人ホームへ入居が決まった時点で

住宅の売却を検討されたほうがいいのかなとおもいます。

3年以内でしたらマイホーム売却の3000万控除が使えますので。

≪あたらしいこと≫

・ママ友&子ども達とコメダモーニング

・とある漫画一気読み(もうやめよう)

・むさしの森珈琲

***

スポンサーリンク

★お読みいただきありがとうございました! ご依頼・ご相談はこちらから↓↓↓お願いいたします。 ※鈴木靖子税理士事務所のHPへとびます。 ------------------

[…] 相続空き家の3000万円特別控除、書類の準備はお早めに […]