スポンサーリンク

2020/3/24

個人事業主の減価償却は『強制償却』である。

これは、

所得税法 第49条第1項に定められている。

居住者のその年十二月三十一日において有する減価償却資産につきその償却費として第三十七条(必要経費)の規定によりその者の不動産所得の金額、事業所得の金額、山林所得の金額又は雑所得の金額の計算上必要経費に算入する金額は、その取得をした日及びその種類の区分に応じ、償却費が毎年同一となる償却の方法、償却費が毎年一定の割合で逓減する償却の方法その他の政令で定める償却の方法の中からその者が当該資産について選定した償却の方法(償却の方法を選定しなかつた場合には、償却の方法のうち政令で定める方法)に基づき政令で定めるところにより計算した金額とする。

語尾は「・・・とする」だ。

一見すると、そんなに強制力は感じない。

あえていうなら、意志の強さが少し出ているだろうか。

他の意見を取り入れる隙を与えないような。。。

●強制償却ってなんだろう

『個人は強制償却』と言われます。

これは、固定資産の減価償却費の話です。

減価償却費は、税法で決められた償却方法・耐用年数により計算します。

個人事業主は、この計算した金額を、そのまま必要経費にします。

ところが、法人は、その計算した金額を上限として

必要経費に入れる金額を自社で決めることができます。

(これを『任意償却』といいます)

ここが個人と法人の大きな違いです。

個人事業主の場合、

「赤字だから減価償却費を計上するのはやめよう(or 少なくしよう)」ということはできません。

青色決算書や収支内訳書に減価償却費を少なく書いたり、

記入を忘れていても、

税法で決められた金額で償却が進みます。

これが、”強制”償却といわれる理由です。

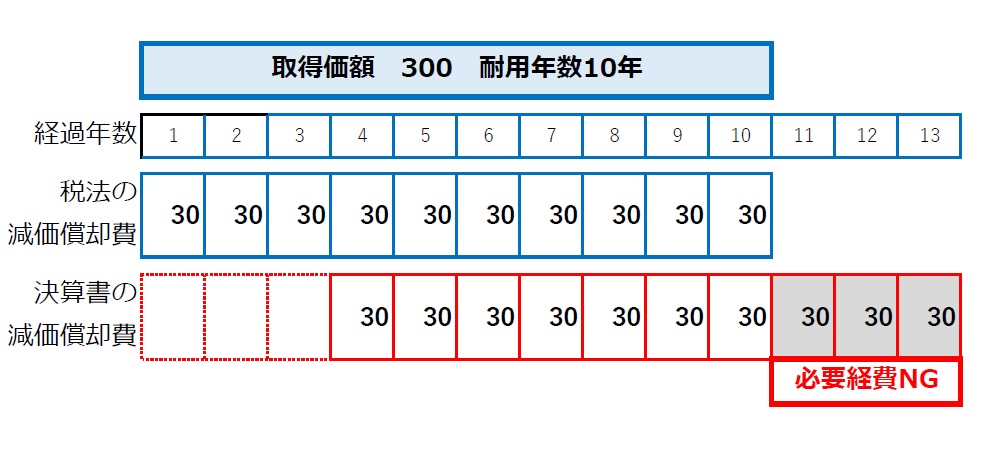

●具体例:償却しないでおいた場合

法定耐用年数10年の固定資産を、

取得時から3年間減価償却しないでいた場合を考えてみましょう。

※わかりやすくするために、0円まで償却しています。

決算書の上で1年目から3年目までは

減価償却費を計上しておらず必要経費にも入ってないです。

しかしながら、税法上の減価償却費は進んでおり、

10年目で償却が完了しています。

この場合、11年目から13年目の減価償却費は、

税法上では必要経費になりません。

●売却や廃棄をしたときにも影響がある

さきほどの例でみたように、

税法上では減価償却が進んでいるので、

決算書とずれている場合は、

売却益や廃棄損失の金額も変わってきます。

11年目で100で売却した場合は、

税法上の売却益:売却額100-未償却残高0=100

決算書上の売却益:売却額100-未償却残高90=10

※個人事業主が事業用の固定資産を売却した時の利益は総合譲渡の所得区分になります。

11年目で廃棄した場合は、

税法上の廃棄損失:0

決算書上の廃棄損失:90

いずれの場合も、税法上の売却益・廃棄損失の数字で、税金が計算されることになります。

●あとから気づいたら

減価償却費を必要経費に入れ忘れていた、または不足していた場合には、

「更正の請求」という手続きをとれば

5年前まで遡って訂正することが可能です。

(手間はかかりますが)

5年過ぎていたら・・・

必要経費に入れられずに終了、ということに。。。

なので気をつけましょうね。

***

上の内容と全く関係ありませんが、

最近、工藤静香の全盛期の動画をつい見てしまい、

「かわいい!きれい!かっこいい!歌うまい!」と少しはまってしまいました。

幼いころには気づかなかったなあ。名曲ぞろいだし。いやはや。

そして食器を洗いながら鼻歌を歌っていると、

息子が駅名の替え歌をかぶせてきます。

かき消される嵐の素顔・・・

***

スポンサーリンク

★お読みいただきありがとうございました! ご依頼・ご相談はこちらから↓↓↓お願いいたします。 ※鈴木靖子税理士事務所のHPへとびます。 ------------------

[…] 減価償却は、 『個人は強制償却』『法人は任意償却』である。 […]