スポンサーリンク

2020/3/26

法人の任意償却について、

もう一歩踏み込んでみよう。

法人には、個人との決定的な違いがある。

それは

”強制的に償却が進むことはない”ということだ。

●法人は償却が不足しても、償却は進まない

まずは具体例です。

・取得価格:60

・税法上の耐用年数:2年

・償却方法:定額法

の資産があったとします。

税法上の1年の減価償却費は30です。

※わかりやすくするために、0円まで償却するものとします。

法人Aは、この資産を3年使えると見込んで、決算書上の減価償却費を1年につき20としました。

税法上の減価償却費(30)以下であれば、

経費にできますので、

決算書の20がそのまま経費になります。

では、3年目はどうなるのでしょうか?

個人ならば、2年目で税法上の減価償却が完了していますので、

3年目の減価償却は経費になりません。

ところが、法人については、

税法上の減価償却費(30)以下であれば、

決算書の数字(20)までで償却をストップします。

1年目のこの資産の未償却残高は

税法上も決算書上も80(=100-20)となります。

そして翌年へ繰り越していくのです。

3年目の税法上の減価償却費は、

定額法で計算した償却費30>未償却残高20 で、

小さいほうの20が上限です。

このことからわかるように、

決算書上の減価償却費が不足している場合は、

税法上の償却もそこまででストップし、

強制的に償却を進めることはありません。

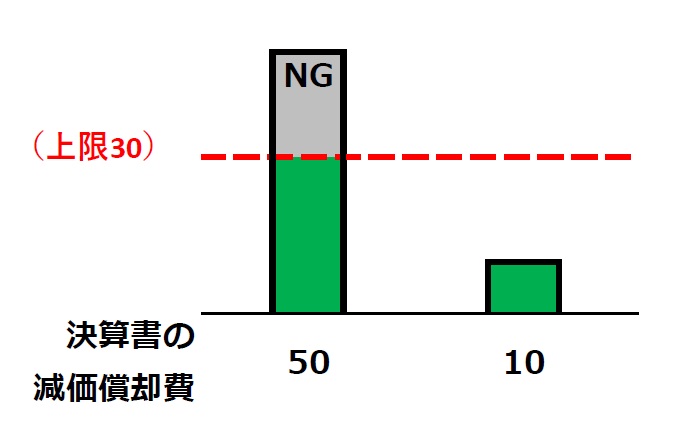

●減価償却費が過大だったら

今度は、減価償却費が過大だった場合を考えます。

税法上の減価償却費よりも

決算書上の減価償却費の方が多いケースです。

・取得価格:60

・税法上の耐用年数:2年

・償却方法:定額法

の資産があったとします(さきほどと同じ)。

税法上の1年の減価償却費は30です。

法人Aは1年目の使用頻度が高いので、

決算書上では1年目の減価償却費を50、2年目を10としました。

1年目、決算書は50計上していますので、

税法上の減価償却費(30)を超えています。

この場合、30は経費になりますが、

超えている過大部分20は経費になりません。

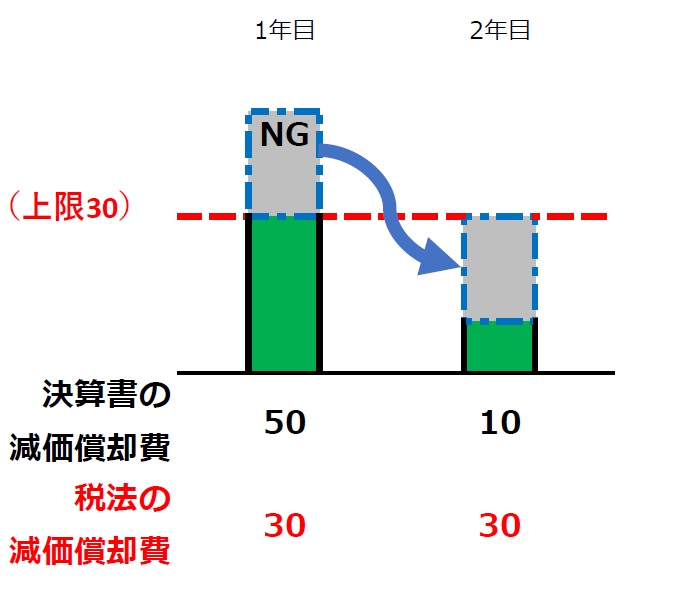

では、2年目はどうなるのでしょうか?

2年目の決算書の減価償却費は10ですので、

税法上の限度(30)以下ではあります。

過大部分として経費にならなかった分は、

翌年以降で税法の限度額が余っていれば

繰り越して経費にすることができます。

このケースでは、

1年目の減価償却費が20過大でした。

そして2年目は決算書の減価償却費(10)であったため、

税法上の限度額(30)より償却が不足していた、

つまり限度額が余りました。

この余った限度額(20)に、

1年目の過大分(20)を充てて、

1年目経費にならなかった分も、2年目で経費にすることができます。

よって、2年目の減価償却費は決算書上は10ですが、

税法上では30が経費となるのです。

●法人の減価償却費は、トータルで一緒になる

法人の減価償却は、

強制的に償却されることもなく、

過大だった分も、不足してる年に充当されます。

なので、

税法上も、決算書上も、

トータルの減価償却費は同じ金額です。

経費になるタイミング(年)が異なることがある、というだけです。

法人の任意償却を可能にしているのは、

こういった法人だけに許された仕組があるからです。

***

減価償却の税務上と決算書上の差額は、法人税の申告書で調整します。

”別表調整”と呼ばれたりします。

以前、差額のある資産が多数ある法人の申告書作るときに、目をしぱしぱさせながら別表調整金額を集計していました(法人側で独自に固定資産台帳を作っていたので)。

今だから言いますけど、

大変だったなあ・・・

スモールビジネスなら、基本的には税法の減価償却費に合わせることで問題ありません。

***

スポンサーリンク

★お読みいただきありがとうございました! ご依頼・ご相談はこちらから↓↓↓お願いいたします。 ※鈴木靖子税理士事務所のHPへとびます。 ------------------