スポンサーリンク

※公開日または更新日時点の法令に基づき記載しています。

※わかりやすくするために一部簡易的な表現をしていることがあります。

2021年8月26日

電子帳簿保存法が改正されました。

これまで、帳簿や領収書などは紙で保存しておけば問題ありませんでした。

しかし来年(2022年)1月1日からは、

「データで受け取った領収書や請求書などは、データで保存」

に変わります。

データで保存してもいい、ではありません。

データで保存しなくてはならない、です。

●電子帳簿保存法が改正されて、来年1月からスタートします

電子帳簿保存法が改正され、2022年1月1日からスタートされます。

そもそも、電子帳簿保存法とは、

原則「紙」で保存しなくてはならなかったものをデータで保存するためにはどうしたらいいかを定めた法律です。

そしてデータで保存するための要件は厳しく、

手間もお金もかかるものでした。

大企業などは取引数量も膨大なので、

紙で保存していると倉庫代が馬鹿にならないし、

過去の取引で生じた一枚の紙の領収書を探し出すのも困難です。

よって電子帳簿保存法は大企業向や中規模以上の法人向けの法律だったと言えると思います。

小規模事業者はとりあえず原則どおり紙保存しておけば問題なかったので

電子帳簿保存法とはご縁がありませんでした。

無関係でいられたのです。

これまでは。

ところが、令和3年度の税制改正で電子帳簿保存法は抜本的な見直しがされました。

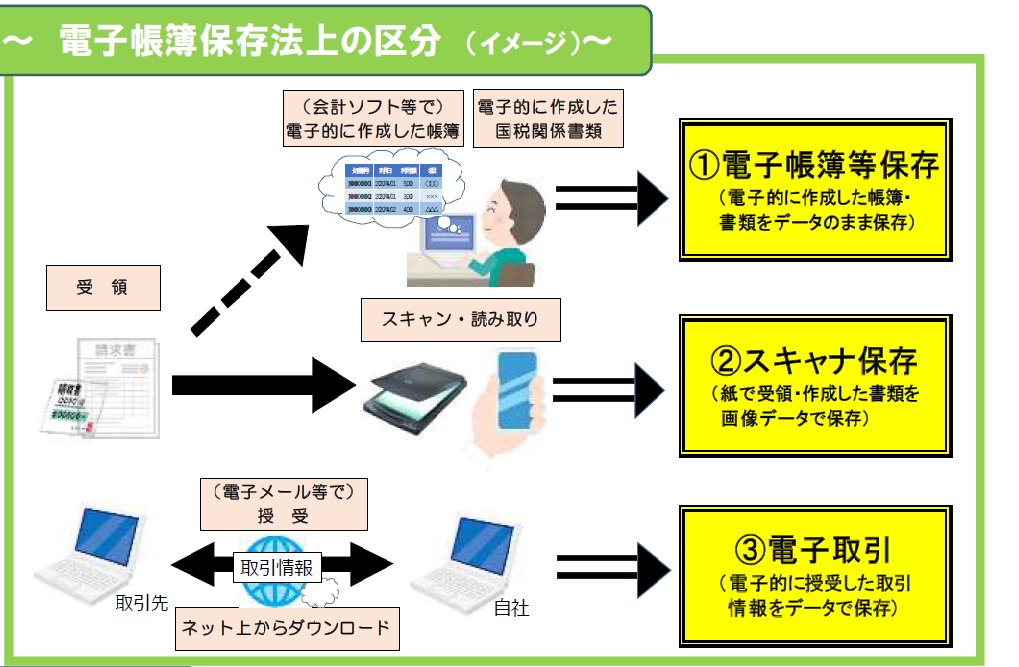

電子帳簿保存法は大きく3つに区分されます。

(1)電子帳簿等保存と(2)スキャナ保存については

要件が緩和されましたけれども、データ保存は義務ではありません。

2022年1月以降も原則通り紙での保存が認められています。

しかし、

(3)電子取引についてはデータ保存が義務化されました。

すべての事業者に対して、です。

●電子取引とは?どんなものが対象か。

電子取引とはどんなものを指すのでしょうか?

国税庁「電子帳簿保存法Q&A(一問一答)

~令和4年1月1日以後に保存等を開始する方~」から抜粋します。

「電子取引」とは、取引情報の授受を電磁的方式により行う取引をいいます(法2五)。

なお、この取引情報とは、取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいいます。

具体的には、

・いわゆるEDI取引、

・インターネット等による取引、

・電子メールにより取引情報を授受する取引(添付ファイルによる場合を含みます。)、

・インターネット上にサイトを設け、当該サイトを通じて取引情報を授受する取引等をいいます。

さらに例示として次のような取引について、

2022年1月1日からはデータで保存しなくてはならないとされています。

- 電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領

- インターネットのホームページからダウンロードした請求書や領収書等のデータ(PDFファイル等)又はホームページ上に表示される請求書や領収書等のスクリーンショットを利用

- 電子請求書や電子領収書の授受に係るクラウドサービスを利用

- クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用

- 特定の取引に係るEDIシステムを利用

- ペーパレス化されたFAX機能を持つ複合機を利用

- 請求書や領収書等のデータをDVD等の記録媒体を介して受領

●小規模事業者が追加費用をかけずに対応するには

それでは、

小規模事業者が電子取引をデータで保存するにはどうすればよいでしょうか?

web上の請求書等をダウンロードしてとりあえずパソコンに保存しておけばよいのではなく、

要件を守って保存する必要があります。

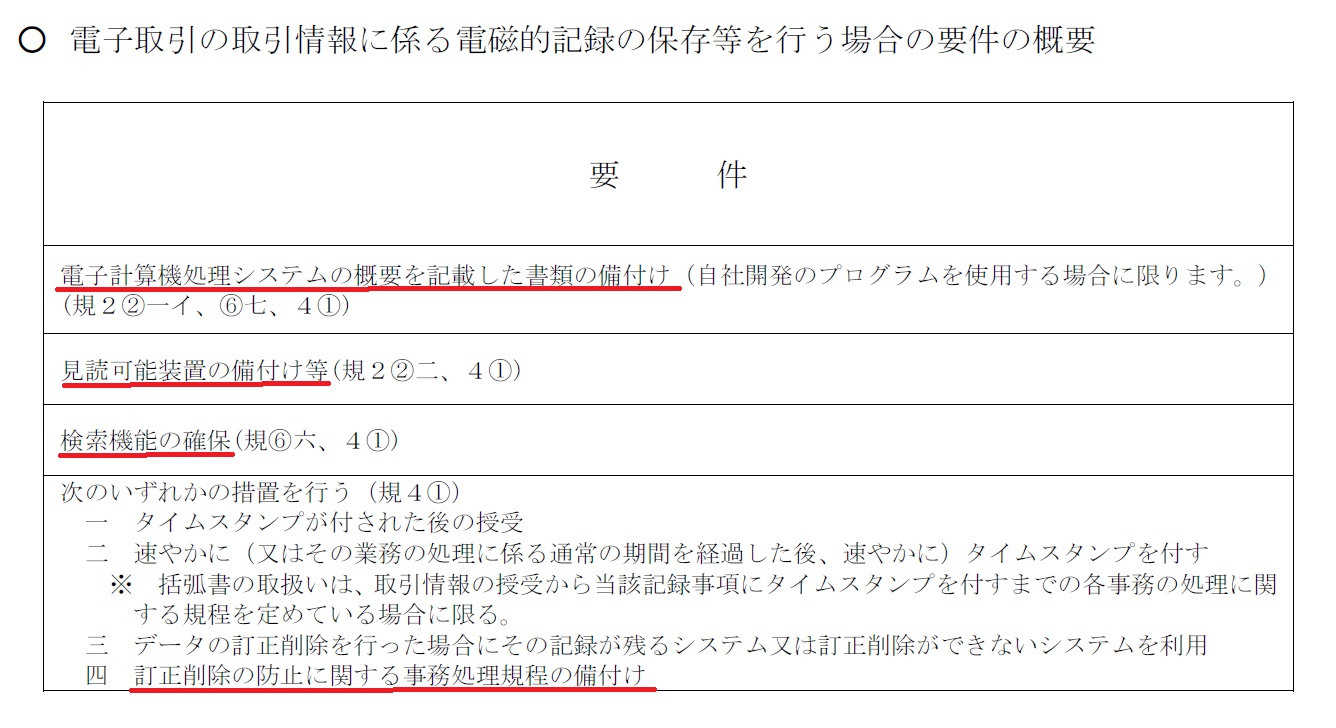

≪電子取引の取引情報に係る電磁的記録の保存等を行う場合の要件の概要≫

国税庁Q&Aより

追加費用をかけずに対応するには赤線の4つの要件を守るようにしましょう。

[1]電子計算機処理システムの概要を記載した書類の備付け

国税庁のQ&A問12、問19から考えると、

オンラインマニュアルやオンラインヘルプ機能からシステム概要書が出力できれば問題ないようですので、

一般的なパソコンを使用していれば特に準備する必要なし

ということでよいかと思います。

「自社開発のプログラムを使用する場合に限ります」と注書きがあるため、

自作プログラムのシステムを使用している場合は自作マニュアルを用意しておく必要があります。

[2]見読可能装置の備付け等

データを目で見るための設備が必要です。

ようは、パソコンのディスプレイやモニター、プリンタと、これらの操作マニュアルがあればOK。

データを画面や書面で出力できるようにしておきましょう。

[3]検索機能の確保

保存したデータを検索できるようにしておく必要があります。

国税庁が提示している方法は2種類。

いずれかの方法でデータを保存するようにしましょう。

(その1)データの名前を「取引年月日+取引先名+取引金額」とする

≪例≫2022年10月31日に株式会社国税商事からメールで受領した110,000円の請求書のPDF

⇒PDFのタイトルを「20221031_(株)国税商事_110,000」とする。

「取引の相手先」や「各月」などのルールを決めてフォルダに保存

(注)この方法だと範囲指定や2以上の条件設定による検索ができないので、税務署のダウンロードの求めに応じることも要件となっています。

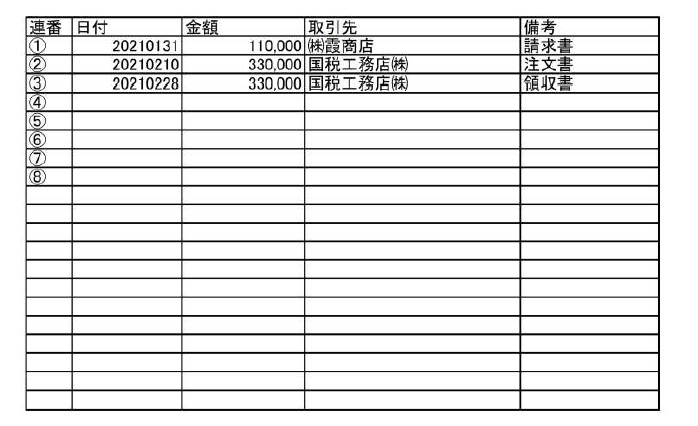

(その2)索引簿作成&データ名に連番を付ける

受領したデータの名前に連番をつけて、エクセル等で索引簿を作成して管理する。

≪索引簿の作成例≫

[4]訂正削除の防止に関する事務処理規定の備付け

正当な理由なしにデータを訂正・削除しないように事務処理規定を作成し、

その規定に従って運用を行う必要があります。

事務処理規定については国税庁がひな形を出してくれていますので、こちらを利用すればよいでしょう。

下の画像は個人事業者の例です。

●まとめ

上記で書いた方法は、あくまで追加費用をかけずに行う方法です。

大雑把な流れとしては、

・事務処理規定を作成しておき、

・2022年1月1日から、データで受け取った請求書等は名前「取引年月日+取引先名+取引金額」として、

決まったフォルダへ保存する(あるいは索引簿作成&データ名に連番)

ということになるかと。

ただし、2年前の売上高が1000万以下の事業者については少し要件が緩和されておりまして、

税務署から求められたときにダウンロードできるように保存しておけば

検索機能の確保の要件を満たさなくてもよいとされています。

また、この電子帳簿保存法の改正内容は2022年1月1日以降の取引が対象です。

2021年12月31日までの取引については紙保存が原則となりますのでご注意ください。

***

≪あとがき≫

いきなり強制かよ、と誰もが思ったかもしれない電子帳簿保存法の話でした。

データ名の年月日は西暦でも和暦でもOKですが、いずれかに統一せよとのことです。

(そりゃそうだ)

それにしても、いちいちデータの名前を変えないといけないのは結構手間に感じるかもしれません。

ほかにもやりかたはありますが、これが基本と言えるのではないでしょうか。

PDFの請求書であれば、送る側の事業者があらかじめPDF名を「取引年月日+取引先名+取引金額」としておいてあげると優しいのかも。

≪さいきんのあたらしいこと≫

・Amazonビジネス(いまさらか。でも)

・別府サリーガーデンさんのシフォンケーキとカトルカール(カトルカールはバター、卵、砂糖、薄力粉の4つの材料を1/4ずつ合わせて作ったケーキだそうです)

・デカフェのマウントレーニア(はいおいしい。あまいけど)

・マクドナルドのガーリックシュリンプ(たしかにうまかった)

・自然解凍の冷凍食品(おせわになりました涙)

・とあるご依頼

***

スポンサーリンク

★お読みいただきありがとうございました! ご依頼・ご相談はこちらから↓↓↓お願いいたします。 ※鈴木靖子税理士事務所のHPへとびます。 ------------------

[…] […]

[…] (2つの保存方法について詳しくは前のブログをご参照ください) […]