スポンサーリンク

※公開日または更新日時点の法令に基づき記載しています。

※わかりやすくするために一部簡易的な表現をしていることがあります。

2021/6/21

令和5年(2023年)10月1日からインボイス制度が始まる予定です。

インボイス制度は

正式には『適格請求書等保存方式』といいます。

このインボイス制度は、

消費税の制度のひとつです。

現在は、

売上が1000万円以下の事業者は

消費税を納める義務が免除されています。

なので、

消費税のことをよく知らなくても

なんとかなっていることでしょう。

しかしながら、

このインボイス制度が始まると、

これまで消費税を納める義務が免除されていた事業者(=免税事業者)も、

消費税と無関係ではいられません。

そもそもの消費税の仕組みがわかってないと

インボイス制度を理解するのは難しいです。

というわけで、

今回は消費税の仕組みからお話したいと思います。

●消費税は誰が負担してるか

消費税は、消費に対してかかる税金であり、

それを負担するのはモノやサービスを消費する消費者です。

食品であれば食べる人が負担します。

サービスであればサービスを受ける人が負担します。

消費者が負担した消費税は、税務署を受入窓口として国・地方の財源となります。

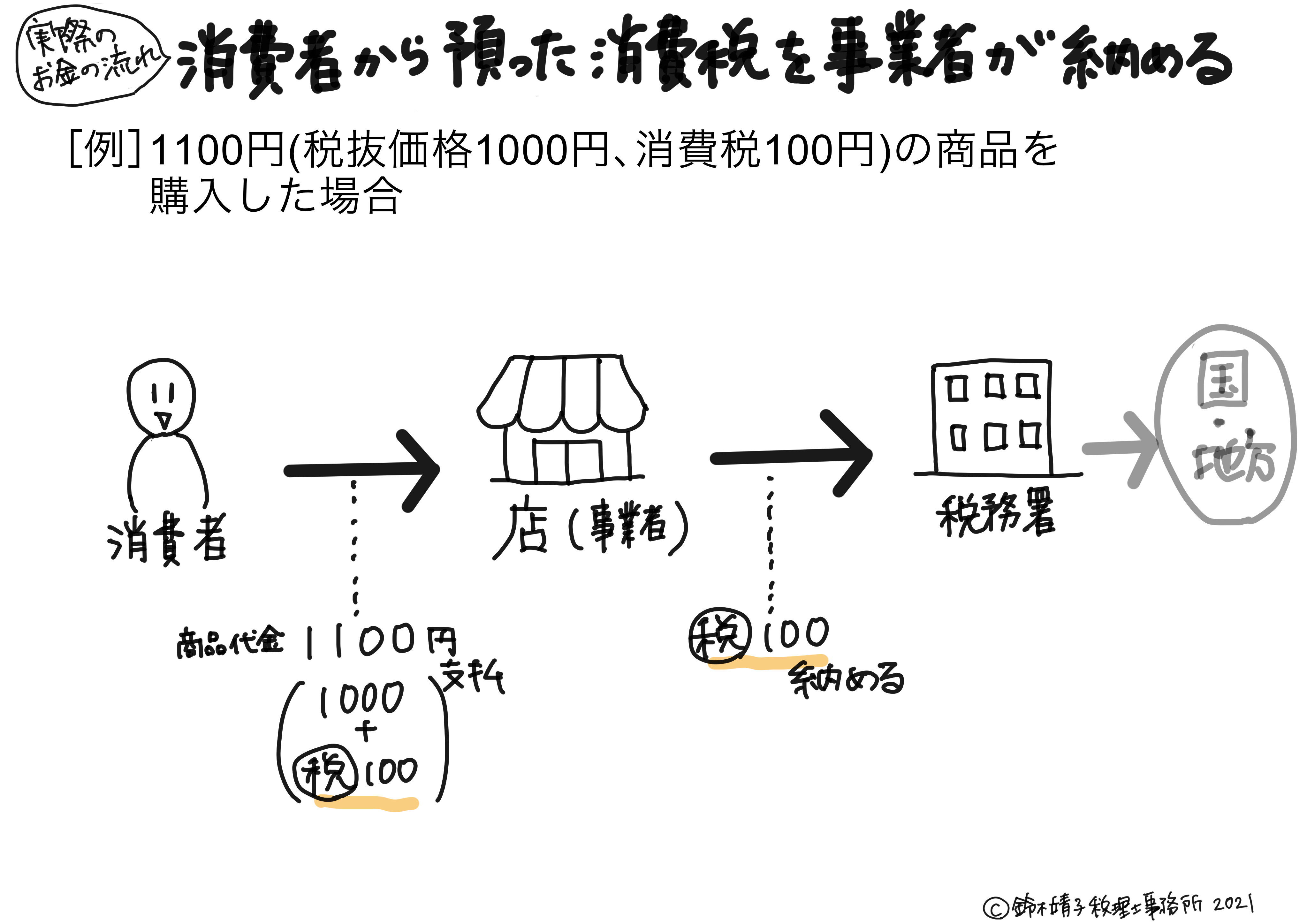

●消費税を税務署へ払うのはだれか

消費税を負担しているのは消費者ですが、

税務署へ納めるのはモノやサービスを販売する事業者です。

事業者は、消費者から商品代金を受け取ると同時に消費税を預り、

預った消費税を税務署へ納付します。

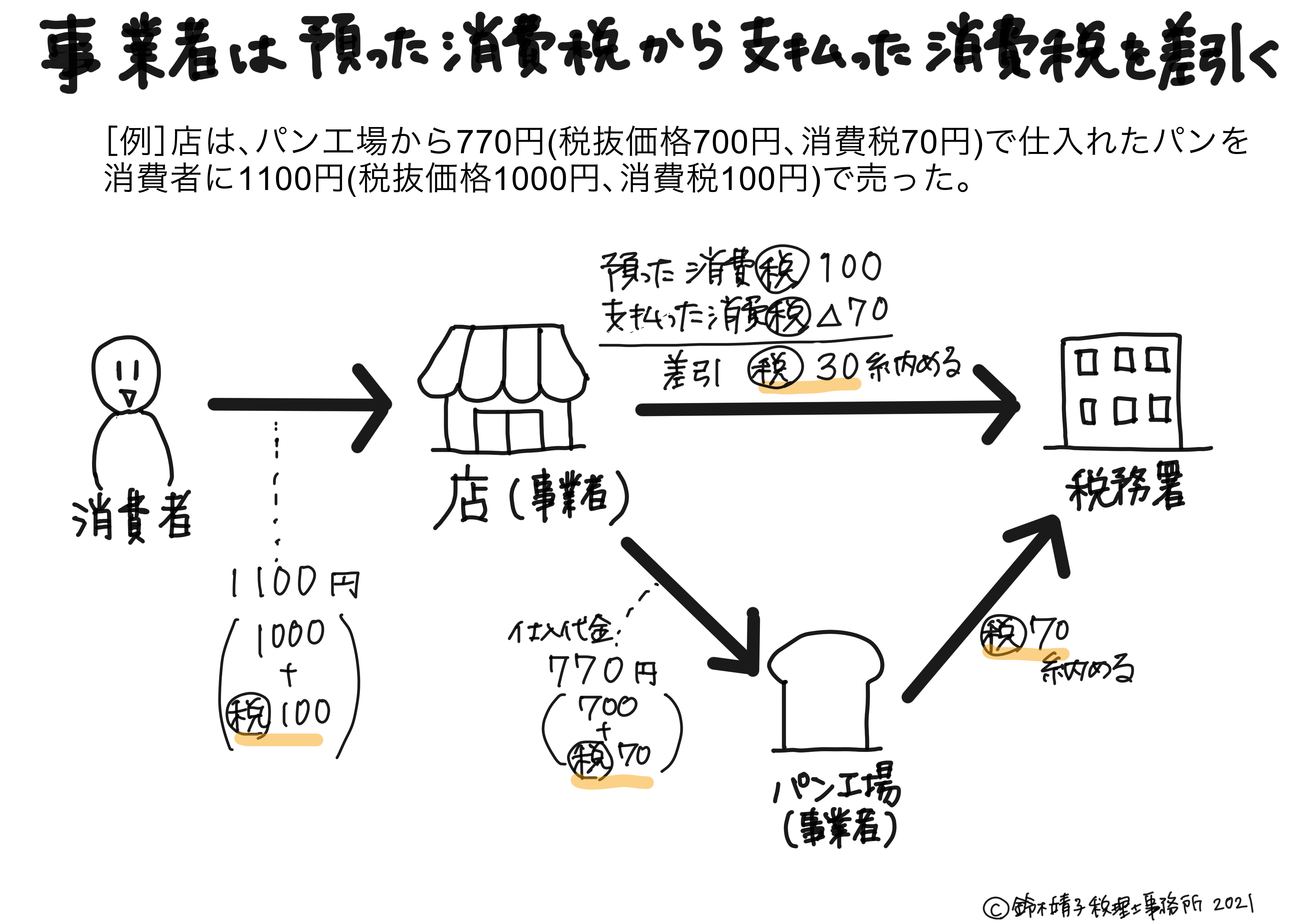

●事業者は[預った消費税]から[支払った消費税]を差し引いて納付する

国内で事業者が行うモノやサービスの販売等は消費税がかかります。

そして、その消費税を負担するのは最終的に消費する消費者です。

事業者は、消費税を(原則)負担しません。

なぜなら、事業者が消費税を負担すると、

ひとつの商品が消費者に届くまでの製造販売過程において

事業者間で取引をするたびに消費税が積み重なってしまうからです。

(消費税の金額に対して消費税を課税する、という二重課税がおきてしまうから)

よって、事業者が仕入や経費で[支払った消費税]は、

販売等により[預った消費税]から差し引くことができます。

下図の例では、

お店は、消費者から[預かった消費税100円]から、パン工場へ[支払った消費税70円]を差し引いて

30円の消費税を税務署へ納付します。

消費者が負担する消費税100円のうち、

店 を経由して30円、

パン工場を経由して70円、

合計100円の消費税が税務署へわたるようになっています。

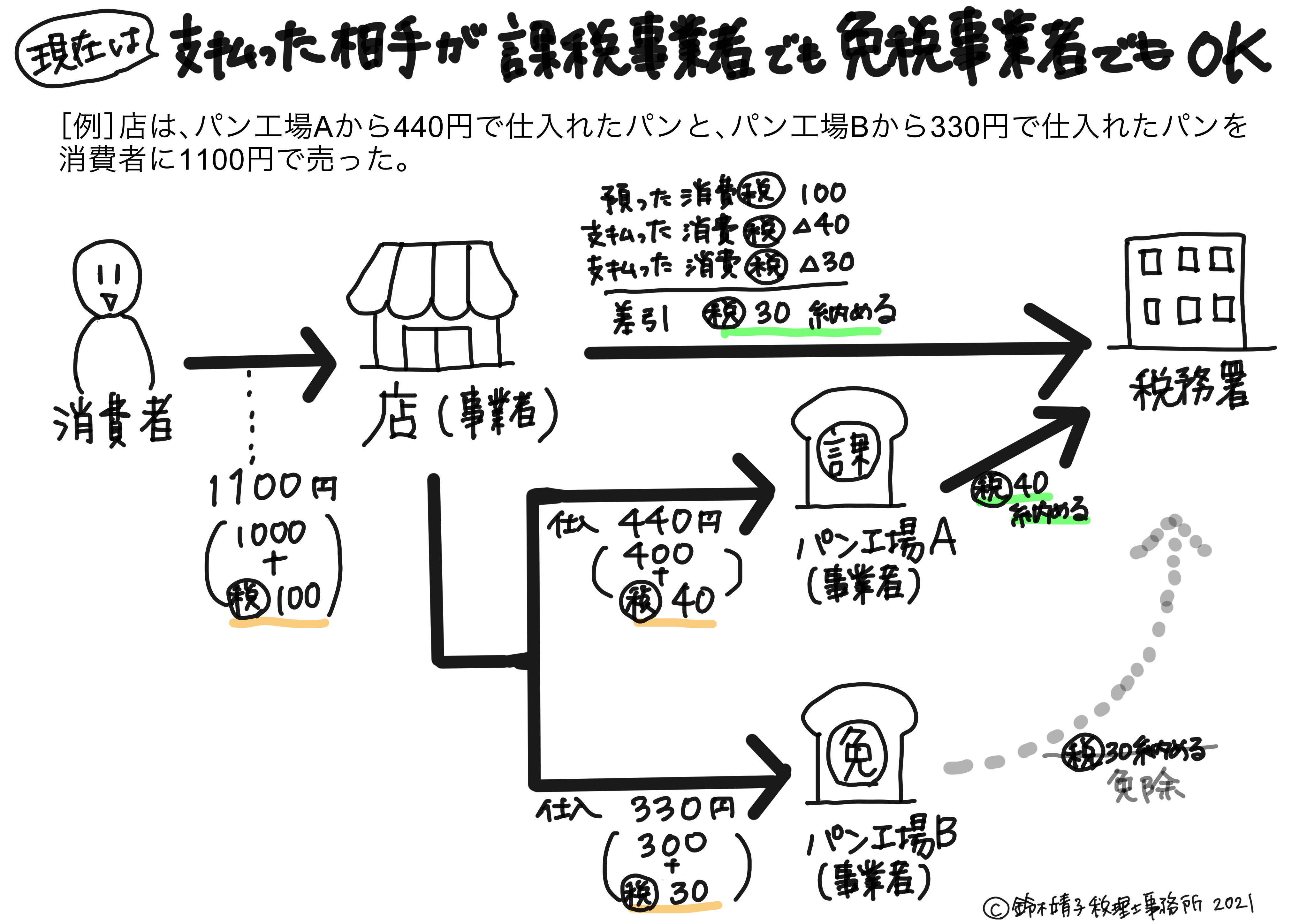

●【現在】仕入経費の支払先が課税事業者でも免税事業者でも、[支払った消費税]を差し引くことができる

冒頭で申し上げた通り、

売上が1000万円以下の事業者は

消費税を納める義務が免除されています。

消費税を納める義務が免除されている事業者を『免税事業者』といいます。

一方、消費税を納める義務のある事業者を『課税事業者』といいます。

現在、この[支払った消費税]は、

支払った相手が消費税の課税事業者だろうが免税事業者だろうが関係ありません。

その取引がモノやサービスの販売等であれば

支払先が免税事業者でも[預った消費税]から差し引くことができます。

下図の例では、

店(課税事業者)は、[預った消費税100円]から

パン工場A(課税事業者)へ[支払った消費税40円]と

パン工場B(免税事業者)へ[支払った消費税30円]を差し引いて、

税務署へ消費税を30円(=100円-40円-30円)納めます。

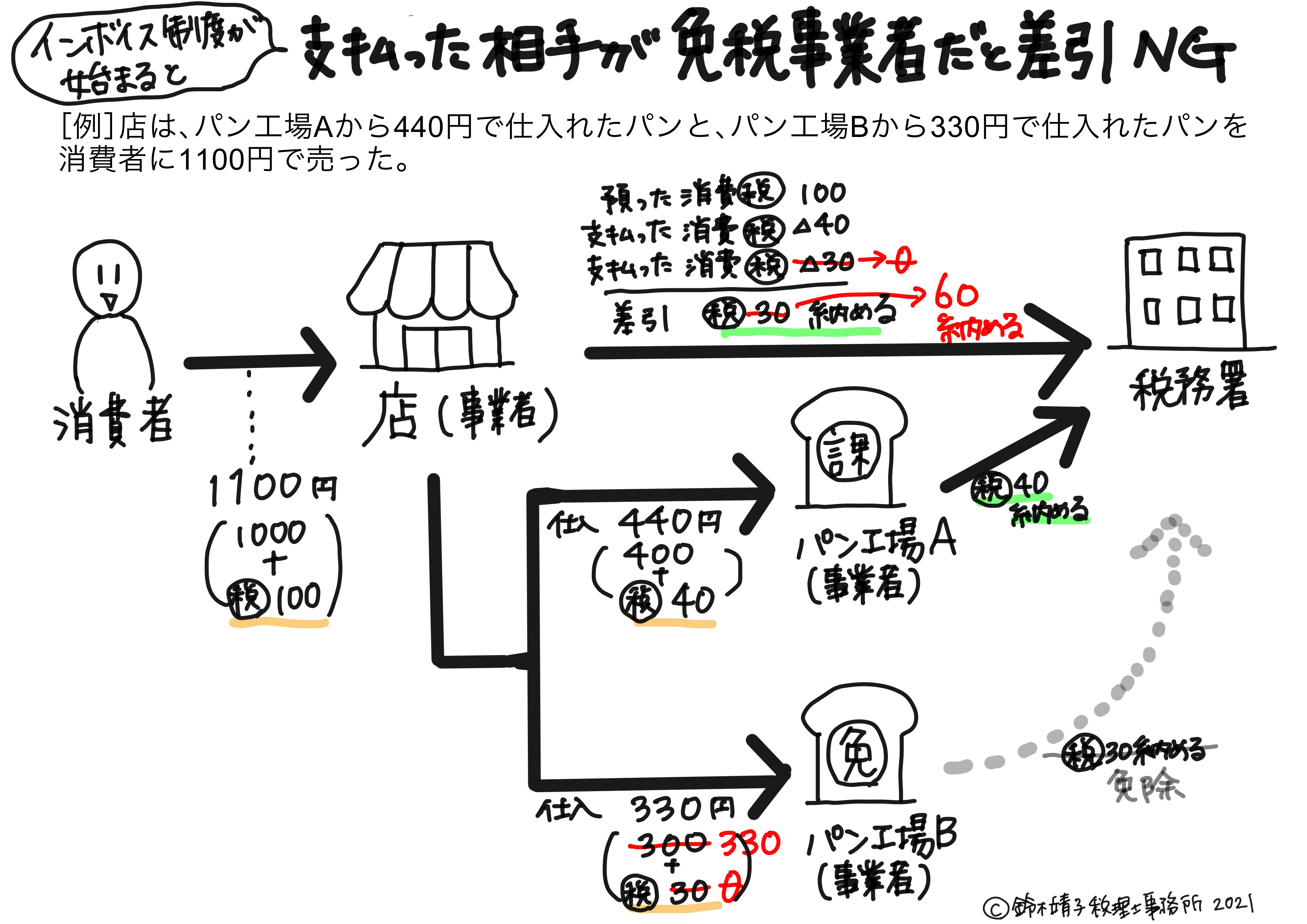

●【インボイス制度が始まると】支払先が免税事業者だと[支払った消費税]を差し引くことができない

インボイス制度が始まると、

課税事業者である支払先へ[支払った消費税]しか差し引くことができません。

正確に言うと、

[預った消費税]から差し引くことができるのは、

インボイスの登録事業者である課税事業者へ[支払った消費税]だけです。

免税事業者は、インボイスの登録事業者になれません。

なので、

免税事業者へ[支払った消費税(の相当額)]は、[預った消費税]から差し引くことができなくなるのです。

下図の例では、

店(課税事業者)は、[預った消費税100円]から

パン工場A(課税事業者)へ[支払った消費税40円]を差し引いて、

税務署へ消費税を60円(=100円-40円)納めることになります。

つまり、事業者が税務署へ消費税を納付する計算方法は、次のように変わるのです。

【現在】

[預った消費税]-[支払った消費税] =納付する消費税

【インボイス制度が始まると】

[預った消費税]-[インボイス登録事業者へ支払った消費税] =納付する消費税

***

≪あとがき≫

インボイスのこと、ずっと書こうと思っていまして、

ようやく実行できました。

長くなるかもしれません。

≪さいきんのあたらしいこと≫

・iPadスタンド

・イラストソフトの練習

***

スポンサーリンク

★お読みいただきありがとうございました! ご依頼・ご相談はこちらから↓↓↓お願いいたします。 ※鈴木靖子税理士事務所のHPへとびます。 ------------------

[…] まずは前回のおさらいです。 […]

[…] インボイス制度とは?[その1]そもそも消費税の仕組みとは? […]