スポンサーリンク

2020/12/9

自分が住んでいる家(居住用財産)を買い換えるとき、

旧住居の売却で利益が出れば

確定申告が必要です。

その売却益に使える税金上のお得な制度(特例)は

主に3つあります。

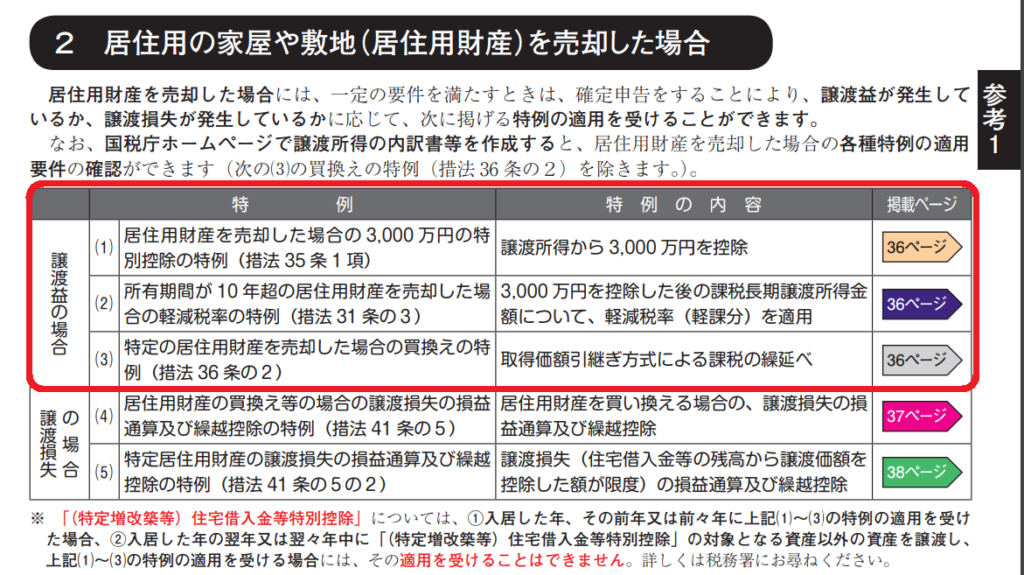

国税庁『令和元年分譲渡所得の申告のしかた』より

(1)3000万円特別控除と(2)10年超所有の軽減税率特例は一緒に使うことができます。

(3)の買換特例は当然のように肩を並べて表記されていますが、

かなり内容が違います。

●いま完結させるか、先延ばしにするか

居住用財産の売却益に使えるこの3つの特例。

(1)3000万円の特別控除

(2)10年超所有の軽減税率特例

(3)買換(かいかえ)特例

(1)と(2)の特例は、

旧住居を売った年分の確定申告で完結します。

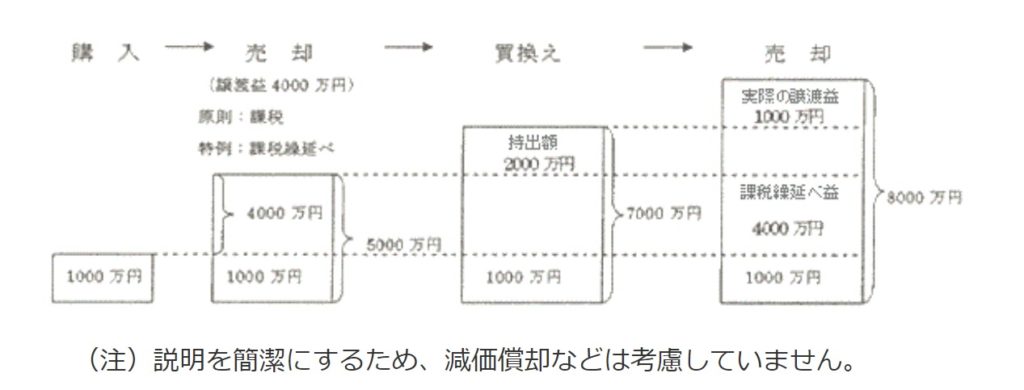

(3)の買換特例は、

旧住居を売った年分の確定申告と、

新たに購入した新住居を売却した年分の確定申告で使います。

売却した旧住居の取得費を新住居に引継ぐことにより、

旧住居の売却益に課税される税金を

新住居を売るときまで繰り延べるのです。

国税庁タックスアンサー No.3355 特定のマイホームを買い換えたときの特例

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3355.htm

●覚えていられるか、保管し続けられるか

住宅は、何十年も使うものです。

よって、

買換特例を使えば、

何十年も先まで、

記録を残し、書類を保管しておかなくてはいけません。

実は、買換特例は昭和44年度改正で一度廃止されています。

その理由の1つが、

個人が買換特例を使ったことを忘れてしまうからだったようです。

わたしもこれまで関わった住宅売却にかかる確定申告では、

取得時の契約書等が無いものがたくさんありました。

いま住んでいる住居の売却でさえその状態なのです。

その前の住居の取得費がわかる契約書等の資料が保管し、買換特例を使ったことを覚えている人はどのくらいいるのか、、、

ほとんどの個人は難しいのではないでしょうか。

さらに、買換特例が使われた住居を相続するときは、

相続人が買換特例も引き継ぐことになります。

買換特例が使われたことを相続人は知らず、

税務署から指摘されて修正申告になることはしばしばあるようです。

つまり買換特例は

子孫にまでツケを回してしまうことがあるのです。

●それでも買換特例はあるけれど

買換特例は昭和57年に復活しました。

より良い住宅への買い換えを後押しするために。

それでも結局、個人が買換特例を受けたことを忘れてしまう点については

特に整備されていないようです。

もちろん、メリットもあります。

(詳しくは次回に)

個人的な意見ですが、

旧住居の売却益が3000万以下なら買換特例はまずおすすめしません。

(3000万控除は合計所得金額が上がり扶養控除に影響するデメリットはありますけれども)

***

≪あとがき≫

数年先くらいまでならまだいいですが、

何十年も先の税金に影響するようなもの(相続時精算課税とか)は、

こちらから進めることは基本ありません。。

しかしそういう制度も、

税金のパンフレットを見ると、

他の制度と当たり前のように並列されて載っているんですよね。

納税者が利用できる制度であることには変わりないのですが

「そんなに存在感出さないでくれる?」

と思ったり。。。

≪あたらしいこと≫

・サーティワンのアイスケーキ

・比内地鶏のきりたんぽ鍋

***

スポンサーリンク

★お読みいただきありがとうございました! ご依頼・ご相談はこちらから↓↓↓お願いいたします。 ※鈴木靖子税理士事務所のHPへとびます。 ------------------

[…] 前回に引き続き居住用財産の買換特例です。 […]

[…] 家の買換特例で思うこと […]