スポンサーリンク

2020/12/11

前回に引き続き居住用財産の買換特例です。

●居住用財産の買換特例のメリット

(1)新住居を将来売ることがなければ、税金は課されない

旧住居の売却益が新住居を売るときにまで先延ばしにされるので、

売ることがなければ課税されません。

戸建ての建物だけなら、売らずに取り壊すこともあるかもしれませんね。

しかしながら

マンションは将来売る前提で購入する人が多いことと、土地とセットなので、このメリットは活かせない可能性が高いかと。

また土地だけを見ると、本人が元気に生きている間は売らなくとも、

老人ホームに入居したときや相続が発生したときに売るケースはじゅうぶんに考えられます。

(2)新住居を売ったときに損失が出れば、旧住居の売却利益と相殺になる

新住居を売ったときに売却損(買換特例を使わなかったとして計算した売却損)が出れば、

旧住居の売却利益と相殺になりますので、

支払う税金が減ります。

(相殺後の利益が3000万以下なら特別控除を使用して税金が出ません)

(3)合計所得金額が上がらない

買換特例は合計所得金額に影響を及ぼしません。

これとは反対に、

3000万円特別控除を使った場合は、合計所得金額は3000万控除前の金額で判定されます。

よって、扶養控除が受けられなくなったり、

個人事業主の国民健康保険料が上がったりすることがあるのです。

●居住用財産の買換特例のデメリット

(1)5年以内に売ると短期譲渡で税率39.63%

買換特例では、

旧住居より取得費を引き継ぎますが、

取得日は引き継ぎません。

譲渡所得は、所有期間に応じ税率が変わります。

5年以下なら短期譲渡で39.63%

5年超なら長期譲渡で20.315%です。

新住居の取得日から5年以内に売ってしまえば、

旧住居の繰り越された売却益に対しても39.63%で課税されてしまうことになります。

また、新住居の取得日から10年以内に売ってしまえば、所有期間10年超の軽減税率制度も使えなくなります。

(2)新住居を売ったときに利益が出ても3000万控除は1回分しか使えない

新住居を売ったときに売却益(買換特例を使わなかったとして計算した売却益)が出た場合、

買換特例を使わなければ、

・旧住居売却時に3000万控除

・新住居売却時に3000万控除、

2回あわせて6000万の特別控除を受けることができたのです。

しかしながら、

買換特例を使った場合は、

3000万控除を受けることができるのは新住居の売却時のみとなります。

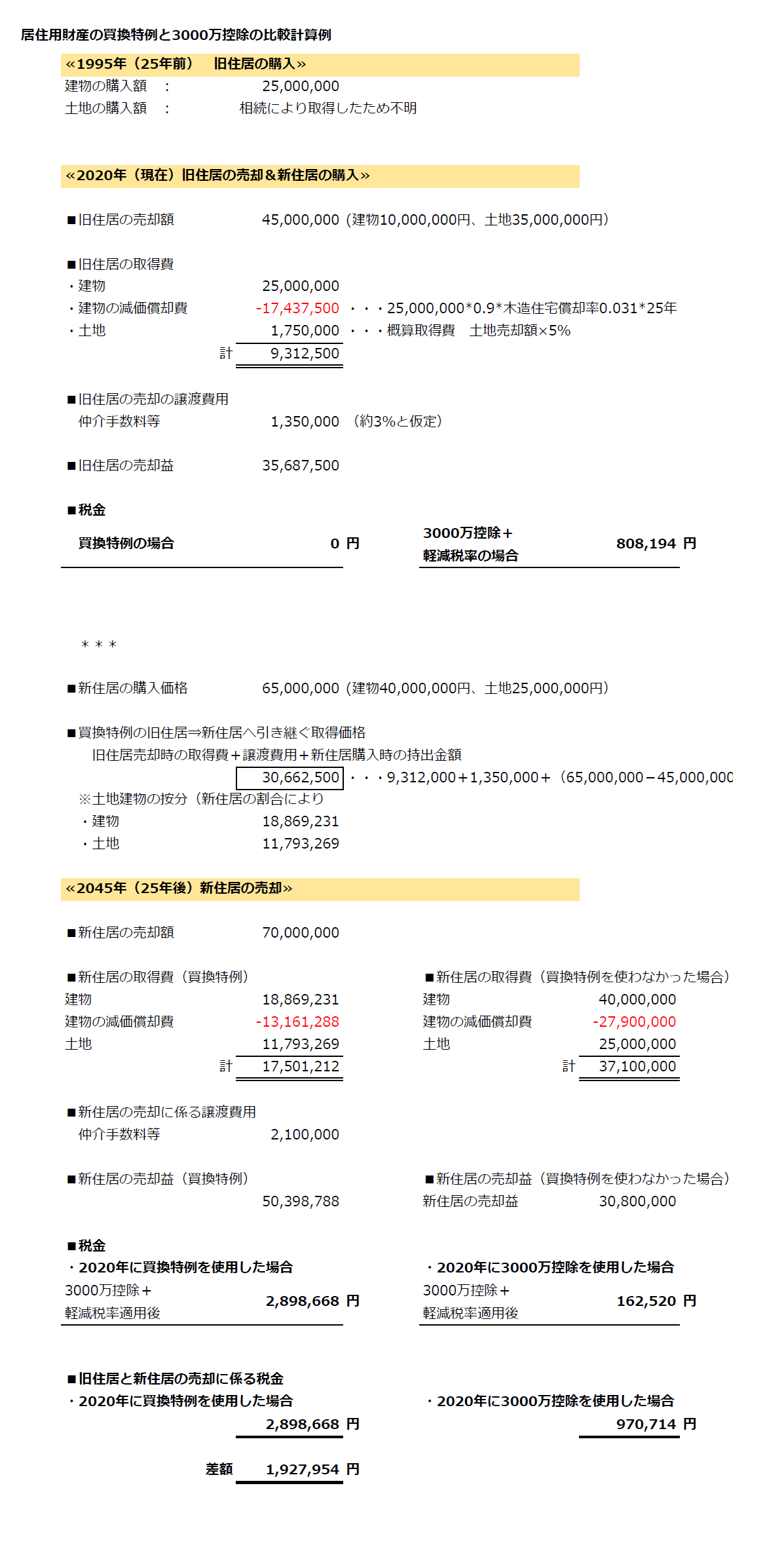

●買換特例と3000万控除との比較例

旧住居・新住居ともに25年間ずつ所有した場合の計算例です。

●一番怖いのは、将来どうなるかわからないこと

上記の計算例では、

買換特例の方がトータルで約200万税金負担が多いことになりました。

新住居で売却益がたくさん出たり、

短期間で売却しなくてはならない事情が発生した場合には

買換特例のほうが不利でしょう。

そうでなければ

買換特例のほうが有利なケースもあります。

個人的な意見になりますが、

一番怖いのは、

”将来どうなるかわからないこと”

ではないでしょうか?

買換特例を使って、税金がかからないように出口戦略をたてていても、

その戦略通りいくかどうかは

誰にもわかりません。

自分自身はそのデメリットを許容できても、

実際にデメリットを被るのは自分ではなく自分の子孫かもしれません。

***

≪あとがき≫

いまさらですが、

偏った意見かもしれません。(おい)

ただ、買換特例を検討するなら、

かなり慎重にいく必要があると思います。

税務署や税理士に、そして家族にも相談することをおすすめします。

≪あたらしいこと≫

初めて行く耳鼻科

***

スポンサーリンク

★お読みいただきありがとうございました! ご依頼・ご相談はこちらから↓↓↓お願いいたします。 ※鈴木靖子税理士事務所のHPへとびます。 ------------------