スポンサーリンク

2020/11/16

趣味・娯楽・生活に関する支出は、

原則として必要経費になりません。

趣味・娯楽に関する支出は

単なる個人の嗜好に過ぎないから。

生活に関する支出である食事、衣類、住居費用は、

ビジネスのためではなく

生きていくために必要なものだから。

しかしながら、

一般的に”趣味・娯楽・生活に関する支出”とされるものでも、

ビジネスに関係するものがあります。

「売上に貢献している」と言えるものがあります。

そういったものは、

次の3つの区分して考えてみましょう。

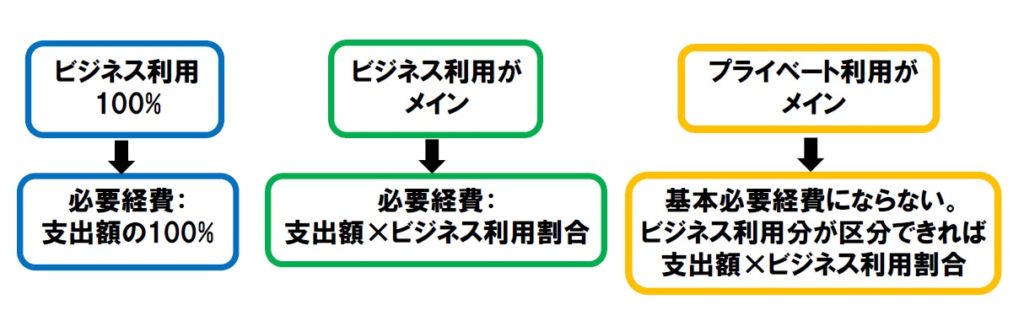

(1)ビジネス利用100%

⇒支出額の100%が必要経費

以下のようなものが該当します。

- ビジネスでしか利用しないもの

- プライベートの利用が一切ないもの

- 売上に直接貢献するもの

(2)メインはビジネス利用だが、プライベート利用も一部あり

⇒支出額×ビジネス利用の割合=必要経費

〈例〉スマホの通信料。

(ほとんど仕事でしか使わないが、家族との電話にも使用する、といったケース)

(3)メインはプライベート利用だが、ビジネス利用も一部あり

⇒基本は必要経費にならない。

ただし、

ビジネス利用の割合を区分できれば、

支出額×ビジネス利用の割合=必要経費

〈例〉自宅兼事務所の家賃や水道光熱費

このようにビジネスとプライベートの利用割合で分けることは

『家事按分』と呼ばれます。

多くの会計ソフトでは

勘定科目や補助科目(品目)ごとに

割合を設定できるようになっています。

そして必要経費の金額を自動計算してくれますので

利用してみてはいかがでしょうか。

***

≪あとがき≫

このビジネス利用とプライベート利用を兼ねた『家事関連費』の『家事按分』というのは、

けっこう奥が深くてですね、、、

とりあえず私は深いと思っていてですね、、、

「個人事業税務の永遠のテーマのひとつ」と

勝手に呼ぶことにしました。

≪あたらしいこと≫

・梅干し入りのとろろ昆布のお吸い物(正解の味がわかりません)

・はやとうり(生でも美味しい)

***

スポンサーリンク

★お読みいただきありがとうございました! ご依頼・ご相談はこちらから↓↓↓お願いいたします。 ※鈴木靖子税理士事務所のHPへとびます。 ------------------

[…] […]