スポンサーリンク

2020/7/21

令和2年度の税制改正では、

雑所得について次のような改正があった。

■前々年の雑所得の収入金額が300万以下の場合、当年は現金主義で計上できる

■前々年の雑所得の収入金額が300万超の場合、当年の領収書等は5年間保存義務がある

■前々年の雑所得の収入金額が1000万超の場合、当年の確定申告書には収入・経費の内容を記載した書類の添付義務がある

これらの改正は、

令和4年から適用される。

が、

”前々年の”というのはつまり2年前。

令和4年の2年前は、令和2年。

今年である。

おわかりいただけただろうか。

今年の雑所得の収入の多寡により、

2年後の令和4年の雑所得の取り扱いが決まってくる、ということなのだ。

始まっていないようで始まっているのである。

●雑所得の改正は、年金は関係なし。

上記の雑所得の改正について、

正確には、

『雑所得を生ずべき業務』についての改正です。

業務というのは、

営利的継続行為を指します。

(業務と事業の違いについては過去の記事をご参照ください)

『雑所得を生ずべき業務』でもっとも代表的なものは

サラリーマンの副業でしょう。

年金収入の所得区分は「雑所得」ですが、

営利的継続行為ではありませんので、上記改正には関係ありません。

※山林の伐採又は譲渡に係るものも改正には関係ありません。

●前々年の雑所得の収入金額が300万以下の場合、当年は現金主義で計上できる

雑所得を生ずべき業務を行う居住者のその年の前々年分のその業務に係る収入金額が300万円以下である場合は、その年分のその業務に係る雑所得の金額(山林の伐採又は譲渡に係るものを除きます。)の計算上総収入金額及び必要経費に算入すべき金額は、その業務につきその年において収入した金額及び支出した費用の額とすること(いわゆる現金主義による収入費用の計上)ができることとされました(所法67②、所令196の2)。

(国税庁 『令和2年度所得税改正のあらまし』より)

令和4年から、

申告対象年(当年)の2年前の雑所得の売上が300万以下の場合、

当年分は現金主義による収入費用の計上ができることになりました。

現金主義というのは、

その年にお金が入った分をその年の売上、

その年に支払った分をその年の費用、

とする方法です。

(通常は、発生主義により計上します。

入金日支払日に関係なく、商品を引き渡した日等を売上日とするような方法。)

これまで、現金主義というのは

事前に届け出を提出しないといけませんでしたが、

このケースに該当する場合は届け出は不要ということですね。

また、実際の条文の方も語尾が「・・・することができる」となっていますので、

現金主義か発生主義は選択できるものということになります。

300万以下だからといって

必ずしも現金主義でやれ、ということではありません。

●前々年の雑所得の収入金額が300万超の場合、当年の領収書等は5年間保存義務がある

その年において雑所得を生ずべき業務を行う居住者等でその年の前々年分のその業務に係る収入金額が300万円を超えるものは、その業務に関して作成し、又は受領した請求書、領収書その他これらに類する書類(自己の作成したこれらの書類でその写しがあるものは、当該写しを含みます。)のうち、現金の収受若しくは払出し又は預貯金の預入若しくは引出しに際して作成されたものを保存しなければならないこととされました(所法232②、所規102⑦)。

(国税庁 『令和2年度所得税改正のあらまし』より)

令和4年から

申告対象年(当年)の2年前の雑所得の売上が300万円超の場合、

当年の請求書や領収書等を5年間保存しなくてはなりません。

5年間というのは、

当年分の確定申告期限である翌年3月15日の翌日(3月16日)から5年間です。

令和4年分であれば、

令和5年3月15日の翌日から5年間、

つまり令和10年3月15日まで保存義務があるということになります。

●前々年の雑所得の収入金額が1000万超の場合、当年の確定申告書には収入・経費の内容を記載した書類の添付義務がある

その年において雑所得を生ずべき業務を行う居住者でその年の前々年分のその業務に係る収入金額が 1,000 万円を超えるものが確定申告書を提出する場合には、その雑所得に係るその年中の総収入金額及び必要経費の内容を記載した書類を当該確定申告書に添付しなければならないこととされました(所法 120⑥)。

(国税庁 『令和2年度所得税改正のあらまし』より)

令和4年から

申告対象年(当年)の2年前の雑所得の売上が1000万円超の場合、

当年の売上・必要経費の内容を記載した書類を当年の確定申告書に添付しなくてはなりません。

これについては、

実際との程度書いたものを添付する必要があるのかはっきりしていません。

白色申告の事業所得者が使う収支内訳書(↓)くらいのものかと想像します。

これから様式が発表されるのではないかと。

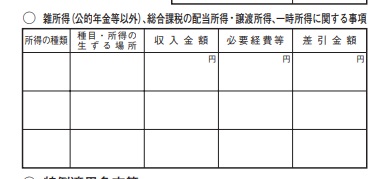

いまは雑所得の内訳って、

このくらい(↓)ですからね。

***

≪あとがき≫

現金主義って、ちゃんと届出してやっている人はほとんどいない印象です。

(知らずにやっているのが大半・・・)

再来年からは

雑所得も2年前の売上金額確認してから話を進めなくてはならないのかしら・・・

そういうことよね・・・・

(およよよよよ)

消費税以外でも2年前気にしなくちゃいけないんだなあ。

≪あたらしいこと≫

・びわゼリー

・とある支払

・Wordの「図形に合わせてトリミング」機能

(もっと早く気づいていれば・・・いや、気づけて良かった)

***

スポンサーリンク

★お読みいただきありがとうございました! ご依頼・ご相談はこちらから↓↓↓お願いいたします。 ※鈴木靖子税理士事務所のHPへとびます。 ------------------