スポンサーリンク

2020/6/24

今年2020年(令和2年)から、

所得税の基礎控除が改正された。

昨年まで38万円だったのが、今年から48万円になった。

基礎控除というのは、

国民ひとりひとりが生活していくための最低保証として

誰でも一律公平に受けられる控除であった。

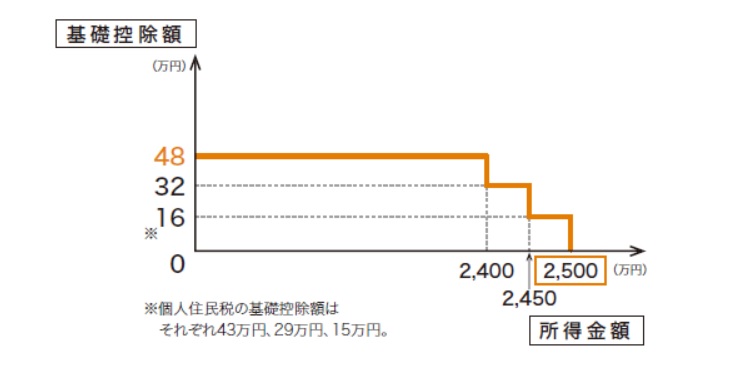

改正は、一見すると単に10万増えただけのようであるが、

高所得者にまで税負担の軽減効果を及ぼす必要は乏しいのではないかとの指摘がなされてきたこと等を踏まえ、

合計所得金額2,400万円超で控除額が逓減を開始し、2,500万円超で消失する仕組みとなった。

※財務省 平成30年度税制改正パンフレットより

「自分は合計所得金額2400万も稼いでないから関係ない」

そう考える人もいるかもしれない。

けれども、必ずしもそうとは言えない。

臨時収入があった場合などは特に注意が必要だ。

ポイントは、基準が『合計所得金額』とされているところである。

●合計所得金額とは

『合計所得金額』とは

次の(1)から(4)の合計金額のことです。

(1)事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得及び雑所得の合計額(損益通算後の金額)

(2)総合課税の長期譲渡所得と一時所得の合計額(損益通算後の金額)の2分の1の金額

(3)申告分離課税の所得がある場合には、それらの所得金額(長(短)期譲渡所得については特別控除前の金額)の合計額

(4)退職所得金額、山林所得金額

ただし、繰越控除※を受けている場合は、その適用前の金額をいいます。

※繰越控除

- 純損失や雑損失の繰越控除

- 居住用財産の買換え等の場合の譲渡損失の繰越控除

- 特定居住用財産の譲渡損失の繰越控除

- 上場株式等に係る譲渡損失の繰越控除

- 特定中小会社が発行した株式に係る譲渡損失の繰越控除

- 先物取引の差金等決済に係る損失の繰越控除

たとえば、

収入が給与だけの場合は、

給与所得控除後の金額が合計所得金額になります。

個人事業主で事業収入のみの場合は、

事業収入-事業経費-青色控除=合計所得金額となります。

●土地建物の売却益が出たら

住宅を売って、2000万の売却益が出た場合、

居住用3000万の特別控除の適用を受ければ、売却益に関する税金はゼロになります。

しかしながら、合計所得金額は特別控除適用前の金額を指します。

(上記「合計所得金額とは」の(3)部分)

具体例で考えてみましょう。

年収700万のサラリーマン。奥様は専業主婦の場合。

【給与収入のみ】

給与収入:7,000,000

給与所得控除:△1,800,000

合計所得金額:5,200,000

基礎控除の金額→ 480,000

配偶者控除の金額→ 380,000

【給与収入+住宅売却益】

給与収入:7,000,000

給与所得控除:△1,800,000

住宅売却益:20,000,000

合計所得金額:25,200,000

基礎控除の金額→ 0

配偶者控除の金額→ 0

上記の通り、住宅売却益が加算された場合では、

合計所得金額は2500万円超となるので、

基礎控除はゼロ。

しかも配偶者控除も合計所得金額1000万円超の場合は控除がゼロとなるため、

あわせて86万円の控除が無くなってしまいます。

収用の5000万特別控除などの適用を受けた時も同様です。

●繰越損失を使うときも注意

前年以前に発生した損失を繰り越すときも注意が必要です。

合計所得金額は、損失の繰越控除前の金額を指すからです。

株で大きく利益が出たときなど、

繰越損失があれば相殺できますが、

利益金額によっては基礎控除や配偶者控除の適用はなくなることがあるということです。

***

【あとがき】

「特別控除が使えるから」「繰越損失と相殺できるから」といっても、

思わぬところで控除が無くなって税金が増える、

というのは結構こわいなあと。。。

(配偶者特別控除などは前からそうですが)

ところで、最近問い合わせしていただいたお客様が

カーネーション(ロックバンド)好きとのことだったので

久しぶりに曲を聞きなおしました。

Amazon Musicでかなりアルバムそろっています。

いい時代になったものだなあ。

【あたらしいこと】

日税フォーラムのセミナー

カーネーションをAmazon Musicで聞く

***

スポンサーリンク

★お読みいただきありがとうございました! ご依頼・ご相談はこちらから↓↓↓お願いいたします。 ※鈴木靖子税理士事務所のHPへとびます。 ------------------

[…] 昨日のブログで、今年から基礎控除が10万増えたことを紹介した。 […]