スポンサーリンク

2020/6/19

これまで、

こどもを扶養する親のうち、

離婚又は死別により配偶者をなくした人については『寡婦控除』や『寡夫控除』があった。

これについて、

今年2020年(令和2年)からは、

未婚のひとり親についても、

同様の控除が受けられるようになった。

婚姻歴の有無については問わないことになったのだ。

加えて、今まで女性と男性で控除額が違ったけれども、

35万に統一した。

その一方で、制限を設けた部分もある。

一番大きいのは、事実婚をNGとした点ではないだろうか?

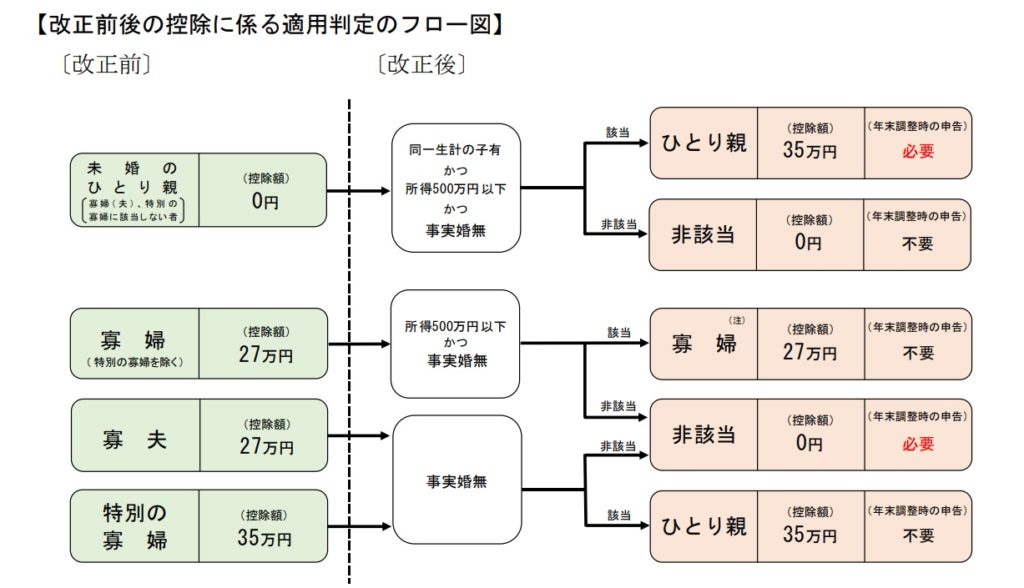

【改正前後の控除に係る適用判定のフロー図】

国税庁 『ひとり親控除及び寡婦控除に関するFAQ』より

●事実婚はNG

これまでの寡婦控除や寡夫控除のうち、

扶養するこどもがいるケースについては

今回の改正で『ひとり親控除』として生まれ変わり、

未婚者にも範囲を広げました。

ところで、

寡婦控除や寡夫控除は、

配偶者をなくした既婚者向けに配慮した控除でした。

再婚すれば控除は無くなります。

今回の改正では、

法律上は結婚していなくても、

事実上の結婚をしているならば、

それについても控除を無くすこととしたのです。

—————–

【ひとり親の要件】

・現在、結婚していない(または配偶者の生死が明らかでない)

・同一生計のこどもを扶養している(こどもの合計所得金額が48万以下)

・自分の合計所得金額が500万以下

・事実上結婚関係と同様の事情にあると認められる人がいない

—————–

最後の要件、事実上の結婚、すなわち事実婚または内縁などと呼ばれますね。

これをどう確認するかというと、住民票です。

住民票に自分またはパートナーが”未届の夫””未届の妻”と記載されているとNG、というわけです。

この”未届の夫””未届の妻”、

なんで結婚しないのに住民票にわざわざ登録する人がいるのでしょうか?

それは、お金の面からすると、、、

・社会保険の扶養に入れるから

・会社によっては扶養手当がつくこともあるから

といったメリットがあるからなのです。

(もちろん収入要件等を満たさないといけませんが)

●こどもを扶養していないケースの寡婦控除も引き続きあるけれど

こどもを扶養していないケースの寡婦控除も

引き続きあります。

名称は引き続き『寡婦控除』です。

しかし、これにも事実婚NGの要件がつきました。

そして、こども以外の扶養親族がいる場合についても

「合計所得金額が500万以下」という要件が追加されました。

—————–

【改正後の寡婦控除の要件】

≪夫と離婚した場合≫

・現在、結婚していない

・こども以外の扶養親族がいる

・自分の合計所得金額が500万以下

・事実上結婚関係と同様の事情にあると認められる人がいない

≪夫と死別した場合≫

・現在、結婚していない

・自分の合計所得金額が500万以下

・事実上結婚関係と同様の事情にあると認められる人がいない

—————–

(蛇足ですが、こどもを扶養していないケースは引き続き女性のみが対象です。

これについては、男性も対象にして合計所得金額の金額を低くする等してもよかったのでは・・・?

と個人的には思います)

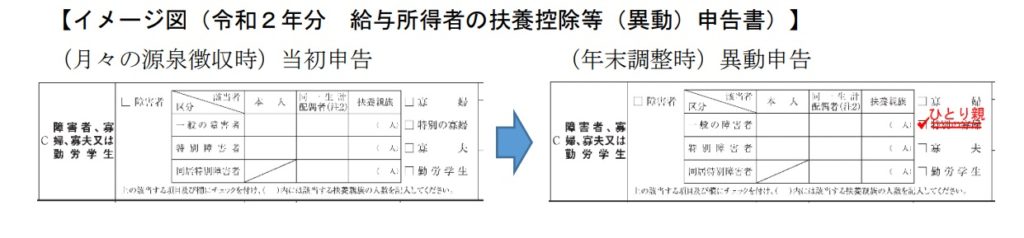

●ひとり親控除や新しい寡婦(寡夫)控除を受けるには

≪給与所得の人≫

■今年2020年(令和2年)

年末調整のときに、令和2年分の扶養控除等申告書を書いて、

年末調整書類と一緒に提出して申告しましょう。

記載例は以下の通りです。

※改正前に「寡夫」「特別の寡婦」に該当していた人が、改正後「ひとり親」に該当することとなる場合は

申告不要とされていますが、申告しても問題ないと思います。

(申告したほうがわかりやすいかと)

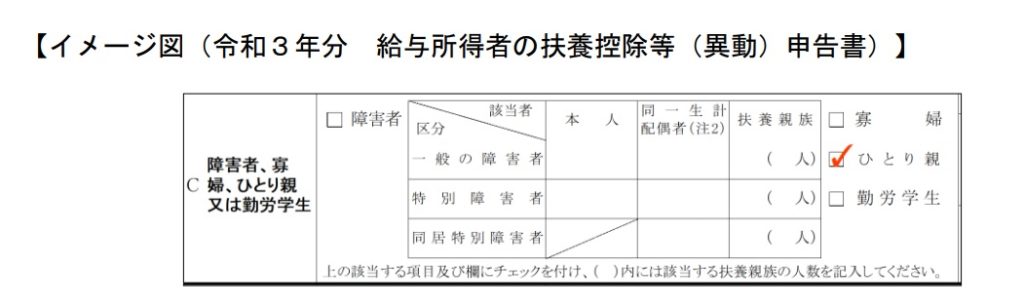

■2021年(令和3年)以降

今年の年末調整のときに、

令和3年分の扶養控除等申告書も提出するはずなので、

それに記載しましょう。

≪給与所得以外の人≫

確定申告書の第一表と第二表に記入する欄がありますので、そこに記載しましょう。

2020年分の申告書様式は発表されていませんが、

これまで寡婦(寡夫)控除を書いていた部分に

「ひとり親」も追加されるものと思われます。

***

そういえば、漫画『逃げるは恥だが役には立つ』で、

みくりさんは最初「未届の妻」でしたね。

こどもができたときには届出済みの妻となってましたが。

ちなみに、配偶者控除や配偶者特別控除は、法律上の結婚をしていないと控除はありません。

今は。

これもそのうち変わるかもしれませんね。

***

スポンサーリンク

★お読みいただきありがとうございました! ご依頼・ご相談はこちらから↓↓↓お願いいたします。 ※鈴木靖子税理士事務所のHPへとびます。 ------------------