スポンサーリンク

2020/5/6

前回の個人事業主版に引き続き、

5月1日より申請開始となった持続化給付金の話の法人版。

なかでも、2019年に設立した法人について注目してみる。

そもそも、

持続化給付金というのは、

コロナの影響により売上が落ちた事業者が

国から上限200万円までもらえるお金のことである。

(個人事業主は100万が上限)

そして、

給付金を受け取ることができる法人の要件は次の通り。

(1)2020年4月1日時点で、資本金の額または出資の総額が10億円未満もしくは常時使用する従業員数が2000人以下

(2)2019年以前から事業収入(売上)を得ており、今後も事業継続意思があること。

(3)2020年1月以降、新型コロナウイルス感染症拡大の影響等により、前年同月比で事業収入が50%以上減少した月(対象月)が存在すること

2019年に設立したスモールビジネスを行う法人で、今後も事業を続けていくつもりがあるなら、(1)と(2)の要件はクリアしている。

それでは(3)の要件はどうだろうか。

「前年同月比で事業収入が50%以上減少した月(対象月)が存在すること」とある。

つまり、対象月を1月とするなら、2019年1月と2020年1月の売上を比較して、

2020年1月の売上が、2019年1月売上×50%より少なければ要件クリアとなる。

しかし、2019年の6月以降に設立した法人などは、

2020年5月現在、前年同月に比較できる売上が存在してない。

これでは要件をクリアできない。

そんな2019年設立法人のために特例(創業特例)が設けられており、

この特例を使って申請をし、給付金をもらうことが可能だ。

この特例では、通常の持続化給付金と

・要件

・給付額(もらえるお金)の計算方法

・申請書類

が異なる。

ではそれぞれ見てみよう。

●創業特例は要件が違う

上にも書いてある通り、通常の要件は次の通りでした。

(1)2020年4月1日時点で、資本金の額または出資の総額が10億円未満もしくは常時使用する従業員数が2000人以下

(2)2019年以前から事業収入(売上)を得ており、今後も事業継続意思があること。

(3)2020年1月以降、新型コロナウイルス感染症拡大の影響等により、前年同月比で事業収入が50%以上減少した月(対象月)が存在すること

創業特例では

(3)の要件が違います。

2020年1月以降、新型コロナウイルス感染症拡大の影響等により、2019年の月平均の事業収入より50%以上減少した月(対象月)が存在すること

つまり、前年同月ではなく、2019年の月平均と比べるのです。

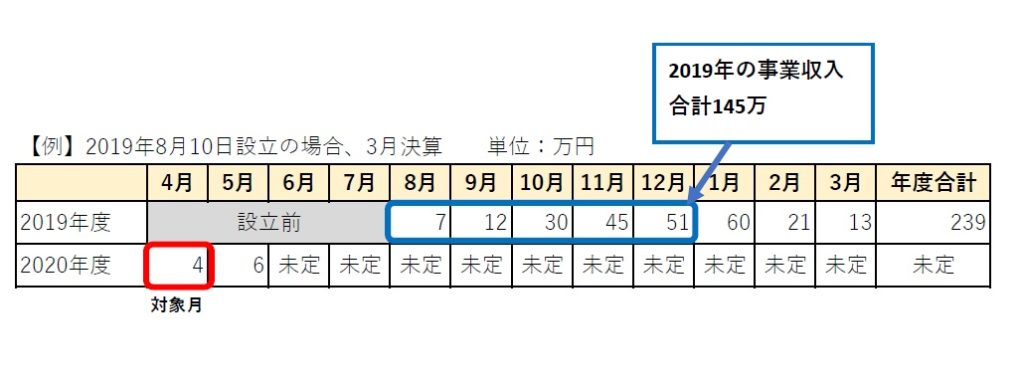

具体例で考えてみます。

まず2019年の月平均の事業収入を計算します。

設立月は操業日数にかかわらず1か月とみなすとされていますので、

2019年の年間事業収入145万÷5か月(8月~12月)=29万円

※2019年度の事業年度のうち、2020年の売上は月平均の計算に含めません。

次に、2019年の月平均の事業収入29万円より50%以上減少した月が2020年にあるかを検討します。

2020年で一番下がっているのは4月の4万円ですので、

4月を対象月として比較します。

2019年の月平均29万×50%=14.5万 > 4万(4月の事業収入)

よって、この例では要件をクリアできます。

●創業特例は給付額の計算方法が違う

持続化給付金の給付額(もらえるお金)は、

通常は次のように計算した金額になります。

対象月の属する事業年度の直前事業年度の年間事業収入-対象月の事業収入×12=給付額(上限200万)

創業特例では、次のように計算します。

2019年の月平均事業収入×12-対象月の月間事業収入×12=給付額(上限200万)

さきほどの具体例では、

通常の計算方法だと

239万-4万×12=191万円 になってしまいますが、

新規開業特例を使えば、

29万×12-4万×12=300万円→上限200万円 となります。

●創業特例は申請書類が違う

持続化給付金の通常の申請書類は次の3種類です。

(1)確定申告書第一表控え、法人事業概況説明書の控え

(2)対象月の月間事業収入がわかるもの

(3)法人名義の振込口座の通帳の写し(法人代表者名義も可)

創業特例は、上記3種に追加して、

(4)履歴事項全部証明書

も提出します。

「履歴事項全部証明書」は法人謄本と呼ばれるものです。

創立特例ですから、設立日が2019年1月1日から2019年12月31日のものに限ります。

●さいごに

法人の持続化給付金の要件・給付額・申請書類について、

通常と創立特例の違いを見ていきました。

2019年に設立した人で、設立特例を使わなくても

要件クリアができ、支給金額も満額200万もらえるような法人は

通常の方法で申請できます。

また、申請期間は2020年5月1日から来年2021年1月15日までです。

5月以降のほうが売上減少し、給付額が上がりそうなケースなどは

少し様子をみてもいいかもしれません。

ちなみに、申請書類のひとつである確定申告書第一表控えには

税務署の収受印が必要と書いてありますが、

e-taxで提出している場合は「メール詳細」と書いてある税務署の受信通知を一緒に出せばOKです。

さいごのさいごに、

持続化給付金の申請は、

経済産業省の持続化給付金ページからオンラインで申請します。

このページに申請要領などもまとまっていますのでご確認ください。

また、申請するときの入力方法等の動画(経済産業省公式)が公開されています。

こちらもご参照ください。

***

2019年に法人設立された方も多いと思いますので、

今回は法人バージョンで書いてみました。

昨日と同じことを言いますが、

2020年に設立した法人は、

残念ながら持続化給付金の給付対象ではありませんので

他の支援策の利用を考えてみてください。

さて、GWも今日で終わりですね。

エアコン掃除とカーテン洗濯のミッションを終えたので良しとします。

***

スポンサーリンク

★お読みいただきありがとうございました! ご依頼・ご相談はこちらから↓↓↓お願いいたします。 ※鈴木靖子税理士事務所のHPへとびます。 ------------------

[…] 次回は2019年に設立した法人に注目してみようと思います。 […]