スポンサーリンク

2020/2/25

たまたま収入が少ない年や、

昨年の繰越損失を相殺したら利益が減った年などは、

所得控除が余る場合がある。

余った所得控除というのは、

雑損控除以外は繰越がない。

つまり、その年で切り捨てられてしまうのだ。

余っても、次の年には使えない。

「せっかくiDeCoの掛け金を支払ったのに、意味がなかった」

そんなこともあるかもしれない。

確かにもったいない。

余すところなく所得控除が使えたら・・・

なにか良い方法はないだろうか?

●所得控除とは

まず、所得控除とは、

所得税を計算するときに、その人の個人的な事情を配慮するなどの目的で

設けられた制度であります。

よって、所得税を計算するときは

各収入金額から必要経費を差し引いた後の金額から

さらに所得控除を差し引いた課税所得金額に税率をかけます。

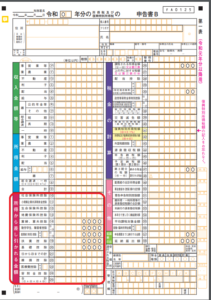

確定申告書では、ここ↓(左下の赤枠)に記載される金額ですね。

所得控除の種類は次の通り。

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寡婦、寡夫控除

- 勤労学生控除

- 障害者控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

- 雑損控除

- 医療費控除

- 寄付金控除

●所得控除はどの所得から差し引くか?その順番は

所得控除は、

最初に給与・年金・事業・一時所得などの

総合課税の所得合計(総所得金額※)から差し引きます。

ここで引ききれない所得控除、

つまり余った所得控除は

分離課税の所得から差し引きます。

分離課税の所得からも差し引けなかった所得控除は、そこで切り捨てです。

差し引く順番は次のようになっています。

(1)総所得金額

(2)短期譲渡所得の金額(特別控除後)

(3)長期譲渡所得の金額(特別控除後)

(4)上場株式等に係る配当所得等の金額

(5)一般株式等に係る譲渡所得等の金額

(6)上場株式等に係る譲渡所得等の金額

(7)先物取引に係る雑所得等の金額

(8)山林所得金額

(9)退職所得金額

※基本的な順番はこの通りですが、

次の5つの所得の金額については税率が一緒なので

違う順序で控除することも可能です。

- 長期譲渡所得の金額、

- 上場株式等に係る配当所得等の金額、

- 一般株式等に係る譲渡所得等の金額、

- 上場株式等に係る譲渡所得等の金額、

- 先物取引に係る雑所得等

●所得控除を余すところなく使うには

制度の概要を理解したところで、余った所得控除を活用する方法がないか考えてみましょう。

以下、例示をあげてみます。

■医療費控除は別の家族が申告する

医療費控除は同一生計の家族の医療費をまとめて、

その家族のうち一人が申告することが可能です。

いつもあなたが医療費をまとめて申告していた場合でも、

今年は配偶者(または他の同一生計の家族)の確定申告で医療費控除を申告する、ということができます。

■扶養控除を配偶者につける

いつもはあなたが子ども( 16歳以上 )の扶養控除を受けていた場合でも、

配偶者に収入があるのなら、

子どもをあなたの申告書の扶養から外して、

配偶者の扶養控除として申告することができます。

■申告不要の株や配当をあえて申告する

配当や株の売却益がある場合、申告不要を選択できるものがありますが、

あえて申告することで、これらの所得から余った所得控除を差し引くことができるため

税金の還付を受けられます。

ただし、個人事業主や年金所得者は、健康保険料が上がる可能性がありますので、

住民税だけ申告不要制度を選択したほうがいいでしょう。

住民税の申告不要制度については以前ブログに書きました。

■節税対策と反対のことをする

以下は個人事業主向けです。

ただし、青色申告特別控除後の事業所得・不動産所得金額がプラスで、かつ前年以前の繰越損失を相殺してもなおプラスである場合に検討する手段。

この場合において所得控除が余っているなら、

その年の必要経費をがんばって増やして節税対策をする必要はありませんので、

反対のことをするというわけです。

≪青色申告の少額資産(30万未満)の特例を使わない≫

普通償却を選択し、耐用年数の期間に分けて減価償却する。

または、20万未満の備品等ならば一括償却を選択して3年間で減価償却する。

そうすることで、1年で全部を経費にするのではなく、経費を数年に分けて計上することが可能です。

≪貯蔵品などの在庫を計上する≫

事務用品の在庫については、支払った年に必要経費とすることが可能です。

しかし、これらのものも年末にたな卸して、

残っている分を『貯蔵品(※在庫の勘定科目の一種)』として計上することで

未使用分については必要経費から外すことができます。

ただしこの方法は、翌年以降も『貯蔵品』の計上を続けることが要件となります。

***

例示に挙げたのは無難な方法ですね。

もっとコナン君ばりのひらめきが欲しい。

いやいやコナン君はひとつの真実しかみつけてくれないか・・・

法律的にOKな範囲で複数の手段がほしいのだけれど。

こういうものは

ふとした時に「あれ?」と気づくこともありますね。

所得控除が余ったときには、

自分だけでなく、家族の税金も含めて検討すると

いいアイデアが浮かぶかもしれません。

***

スポンサーリンク

★お読みいただきありがとうございました! ご依頼・ご相談はこちらから↓↓↓お願いいたします。 ※鈴木靖子税理士事務所のHPへとびます。 ------------------