スポンサーリンク

2020/9/18

住宅取得支援を目的とした補助金や支援金には、

すまい給付金や、

地方自治体の定住奨励金があります。

(定住奨励金は、自治体によって名称が異なります)

これらの補助金等は、

所得税の確定申告をするときは『一時所得』として扱います。

そして住宅ローン控除を受けるときも、確定申告の明細書に書きます。

●1年間の『一時所得』の合計が50万以下であれば、申告不要

『一時所得』には、50万円の特別控除があります。

1年間の『一時所得』の合計が50万以下なら、

特別控除以下なので申告しなくてもよいのです。

(あくまで、一時所得については、申告しなくていいという意味)

しかし、すまい給付金と定住奨励金を両方受け取った場合や、

他にも『一時所得』に該当する収入があれば50万円を超えることがあります。

そんなときには、

確定申告書に「国庫補助金等の総収入金額不算入に関する明細書」を添付することにより、一時所得の総収入金額に含めないことができます。

●50万超のときに「国庫補助金等の総収入金額不算入に関する明細書」提出の検討をする

1年間の『一時所得』の合計が50万超のときは、

確定申告書に「国庫補助金等の総収入金額不算入に関する明細書」を添付することにより、すまい給付金などの補助金等を一時所得の総収入金額に含めないことができます。

ただし、これはいわゆる課税の繰延の制度。

補助金等の交付を受けた年は課税しないけど、のちのちなし崩し的に課税される仕組みになっています。

一時所得の総収入金額に含めないことにした補助金等の金額は、

その住宅の取得価格から減額します。

一部を事業用にしている場合は、減価償却費の計算のもとになる取得価格が減るため減価償却費も減ります。

また、その住宅を売却するときにも、譲渡所得の計算において取得費が減ります。

(住宅売却のときに3000万控除使えれば影響は少ないかもしれません。が、個人的には、使わなくて済むなら使わないほうがよい明細書だと思います)

●住宅ローン控除を受けるときには

住宅ローン控除を受けるときには、

住宅の取得価格から、すまい給付金や定住奨励金の補助金の金額を控除します。

これは50万以下だろうが、「国庫補助金等の総収入金額不算入に関する明細書」を提出しただろうが、関係ありません。

住宅取得に関して国や地方公共団体からもらう補助金等があれば、

必ず確定申告で住宅ローン控除の明細書に書くのです。

※住宅ローン控除を受ける最初の年は必ず確定申告を行います。

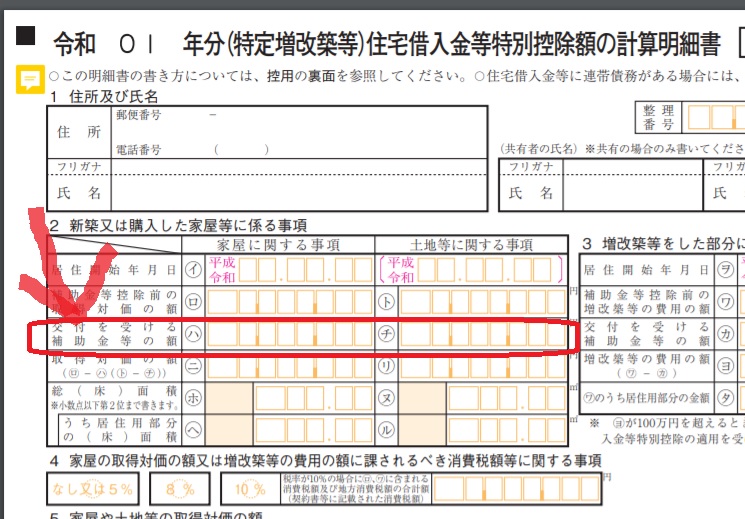

具体的には、住宅ローン控除の明細書

(正式には住宅借入金等特別控除額の計算明細書)のここに書きます。

(国税庁HPの確定申告書作成コーナーで申告書を作成するときは、補助金等の入力欄があります)

住宅ローン控除の1年目の確定申告のときまでに交付通知が来てなくても、

金額は見込み額で入れてくださいね。

(見込み額と実際の金額が違ったときは、あとで修正申告or更正の請求をします)

***

≪あとがき≫

地方の定住奨励金については、支援金の内容を確認してください。

上記の文章は、住宅取得を目的とした支援金についての内容となっております。

地方移住に関しては様々な支援金がありますよねえ。。

≪あたらしいこと≫

・自分の管轄税務署に行った(しかも税務とはほぼ関係ない用事で・・・)

・すいかパン

***

スポンサーリンク

★お読みいただきありがとうございました! ご依頼・ご相談はこちらから↓↓↓お願いいたします。 ※鈴木靖子税理士事務所のHPへとびます。 ------------------