スポンサーリンク

※公開日または更新日時点の法令に基づき記載しています。

※わかりやすくするために一部簡易的な表現をしていることがあります。

2021/7/26

適格請求書等保存方式、いわゆるインボイス制度は2023(R5)年10月1日よりスタート予定です。

この制度がスタートすると、

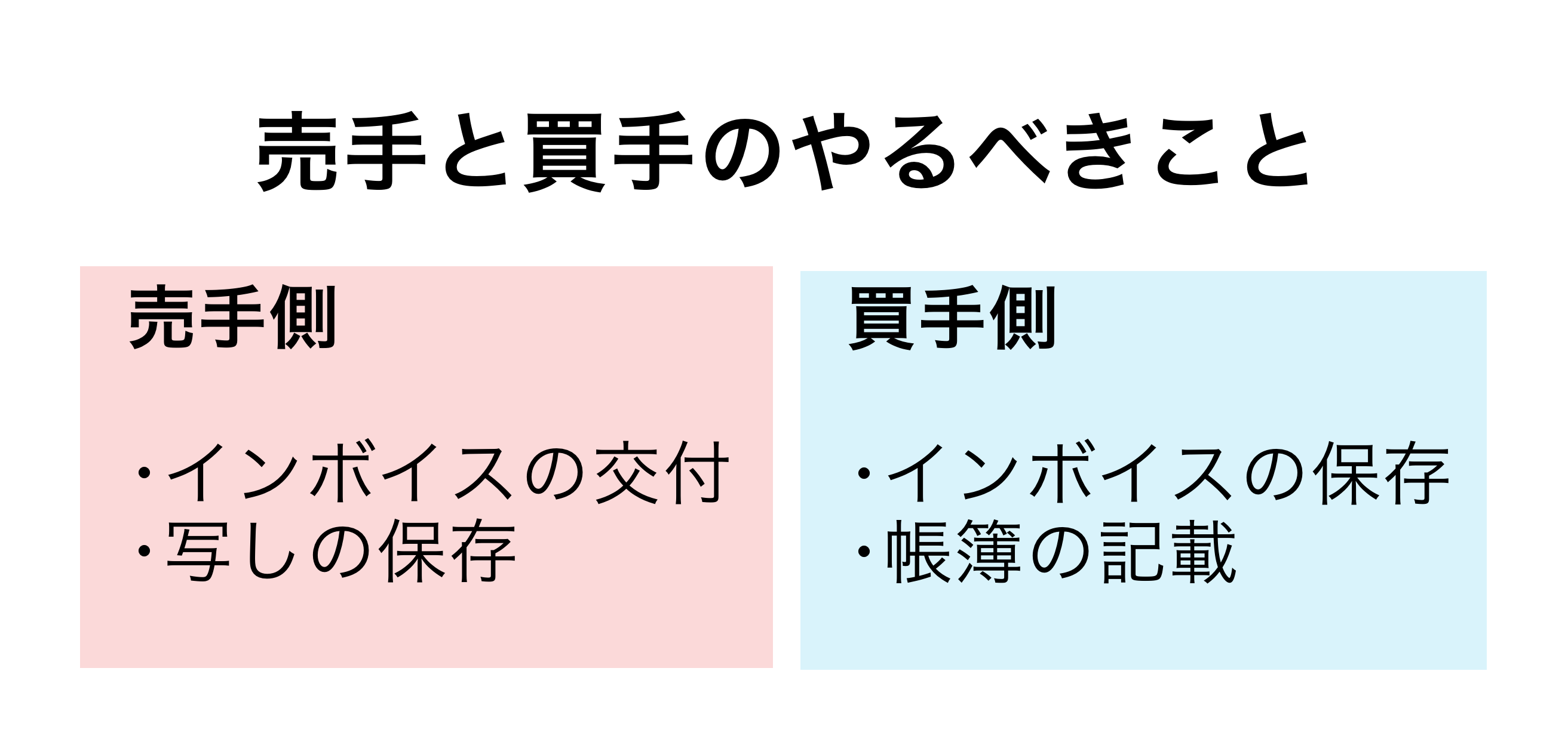

売手として、

インボイス登録事業者は、売上のインボイスを交付し、その控えを保存する義務があります。

また、

買手として、仕入税額控除(※)を受けるためには、

仕入・経費のインボイスの保存し、その内容を帳簿へ記載することが要件となります。

※課税事業者が消費税を納めるときに

売上の[預かった消費税]から[支払った消費税]を差し引くことを仕入税額控除といいます。

インボイス=適格請求書です。

しかしながら、

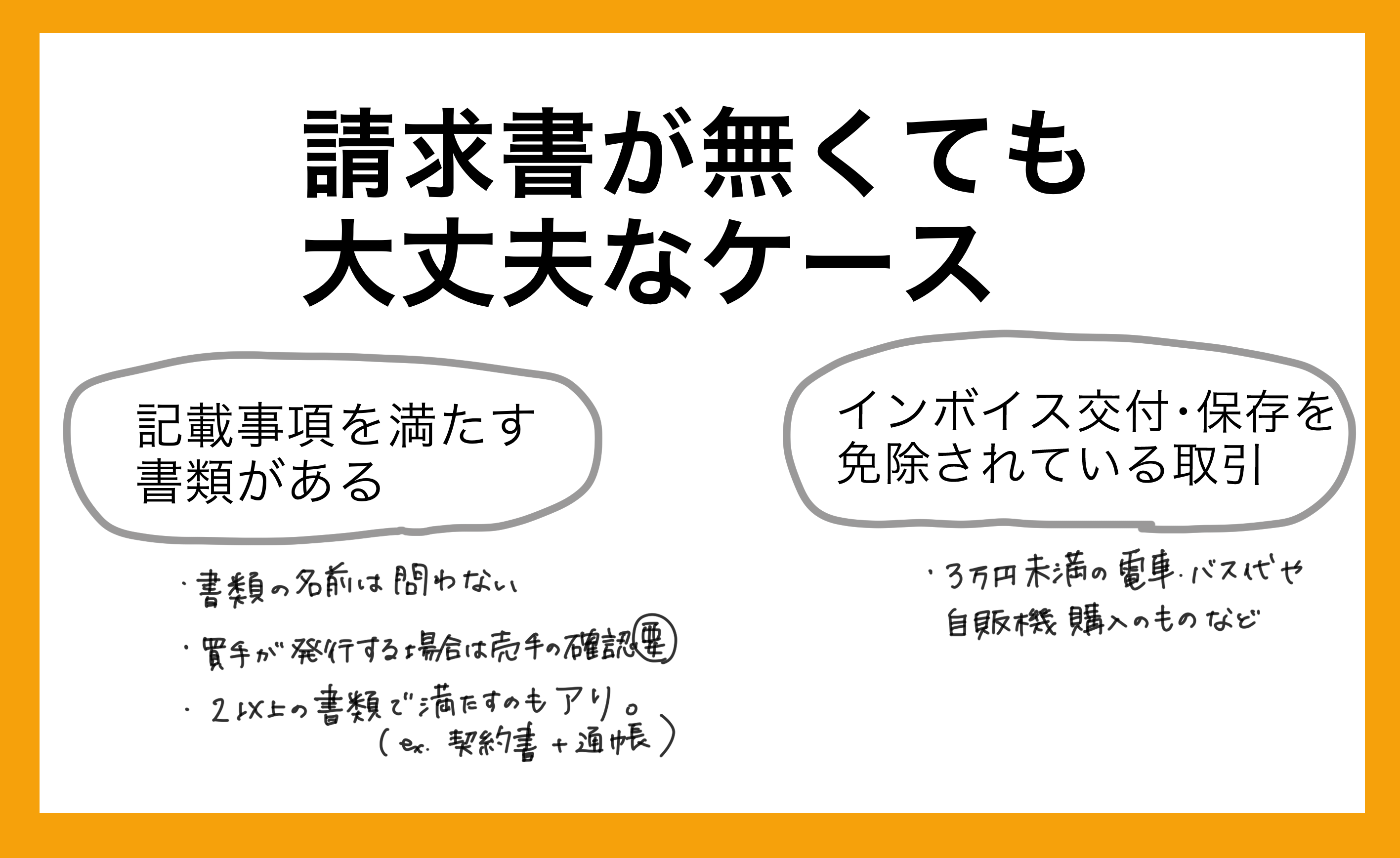

そもそも”請求書”が無いような取引はどうすればよいのでしょうか。

●書類の名前は関係ない。”請求書”でなくてもOK

インボイスは正式には『適格請求書』といいますが、

その様式は売上請求書でも納品書でもレシートでもOKです。

つまり書類の名前は”請求書”でなくてもいい。

書類の名前に関係なく、次の記載事項を満たした書類がインボイス(適格請求書)です。

【適格請求書の記載事項】

イ. 適格請求書発行事業者の氏名又は名称及び登録番号

ロ. 課税資産の譲渡等を行った年月日

ハ. 課税資産の譲渡等に係る資産又は役務の内容(軽減税率の対象にはその旨)

ニ. 税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

ホ. 税率ごとに区分した消費税額等(消費税額及び地方消費税額の合計額)

ヘ. 書類の交付を受ける事業者の氏名又は名称

※不特定多数を相手にする小売業や飲食業などの業種では、

適格請求書の代わりに『適格簡易請求書』を交付することができます。

●インボイスが免除されている取引がある

売手側がインボイス交付を免除されている取引

事業の性質上、売手側がインボイスを交付することが難しい次の取引は

インボイスの交付義務が免除されています。

———-

(1)3万円未満の公共交通機関(船舶、バス又は鉄道)による旅客の運送(=『公共交通機関特例』)

(2)出荷者等が卸売市場において行う生鮮食料品等の販売

(3)生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産物の販売

(4)3万円未満の自動販売機及び自動サービス機により行われる商品の販売等(=『自動販売機特例』)

(5)郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限る)

————–

買手側がインボイス保存を免除されている取引

インボイス制度開始後に、仕入税額控除を受けるためには

・インボイスの保存

・帳簿への記載

が要件です。

しかし、買手側がインボイスの交付を受けることが難しい次の取引はインボイスの保存義務が免除されており、帳簿への記載のみ(※)で仕入税額控除を受けることができます。

(※)帳簿への記載のみで仕入税額控除を受けられるものは、通常の記載事項に加えて、

下記取引に該当することがわかるように「3万円未満の鉄道料金」などと記載することが必要です。

————–

(1)公共交通機関特例の対象としてインボイス交付義務が免除される3万円未満の旅費

(2)入場券等が使用の際に回収される取引((1)を除く)

(3)古物営業を営む者の適格請求書発行事業者でない者からの古物の仕入

(4)質屋を営む者の適格請求書発行事業者でない者からの質物の仕入

(5)宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物の仕入

(6)適格請求書発行事業者でない者からの再生資源及び再生部品の仕入

(7)適格請求書の交付義務が免除される3万円未満の自動販売機及び自動サービス機からの商品の購入等

(8)適格請求書の交付義務が免除される郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限る)

(9)従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当)

(1)、(7)、(8)は売手側が交付義務を免除されているので買手側も保存義務が免除となっています。

(3)、(4)、(5)、(6)、(9)は、相手が消費者を中心とするものであるためインボイスの交付が受けられないことから買手側の保存義務が免除されています。

さらに、(3)、(4)、(5)、(6)は事業者が限定されています。

●買手側が交付する仕入明細書などもインボイスになる

通常は料金をもらう売手側が請求書等を交付しますが、

料金を払う買手側が仕入明細書や支払通知書を交付する取引もあります。

このような場合は、

買手側が次の事項を記載した仕入明細書等を交付し、

かつ、

売手側の確認を受けることにより

インボイスとしての要件を満たします。

【仕入明細書等の記載事項】

イ. 書類の作成者の氏名又は名称

ロ. 課税仕入れの相手方(売手側)の氏名又は名称及び売手側の登録番号

ハ. 課税仕入れを行った年月日

ニ. 課税仕入れに係る資産又は役務の内容(軽減税率の対象にはその旨)

ホ. 税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

ヘ. 税率ごとに区分した消費税額等(消費税額及び地方消費税額の合計額)

売手側から確認を取る方法としては、

買手側が仕入明細書等を売手側へメールやインターネットなどを通じて送り確認の通知を受ける方法や、

仕入明細書等に「送付後一定期間内に誤りのある旨の連絡がない場合には記載内容のとおり確認があったものとする」旨の通知文書等を添付して売手側に送付し了承を得る方法などがあります。

大手のプラットフォームを利用して商品やコンテンツを販売しているケースでは

インボイス制度スタート後このようなやり方となると思われます。

●家賃や顧問料などは、契約書+銀行明細でもインボイスになる

家賃・顧問料・月謝の毎月の定額払いなどの取引は、

契約書に基づき代金決済が行われ、毎回の支払では請求書や領収書が交付が行われません。

このようなケースでは、以下のように対応方法があります。

———

- 原則通り毎回インボイスを交付

- 一定期間の取引をまとめてインボイスを交付

- 契約書にインボイスの記載事項のうち年月日以外を記載+通帳or銀行の振込金受取書を年月日の事実を示す書類として保存

——–

インボイスの記載事項は、ひとつの書類だけで全て記載されている必要はありません。

複数の書類で記載事項を満たしてもOKとされています。

3番目はあくまで例示でして、

契約書に適格請求書として必要な記載事項の一部が記載されており、

実際に取引を行った事実を客観的に示す書類とともに保存しておけば、

仕入税額控除の要件を満たすこととなります。

尚、インボイス制度開始前の2023(R5)年9月30日以前からの契約について、

契約書にインボイスの必要記載事項(登録番号とか)が不足している場合は、

別途不足事項の通知を売手側から受け、契約書と一緒に保存していれば

買手側は仕入税額控除を受けることができます。

●まとめ

インボイス制度はインボイス(=適格請求書)そのものが重要です。

しかし、”請求書”が無いからといってすべてNGになるわけではありません。

取引によってはインボイスの交付・保存が免除されているものがあります。

また、インボイスはその記載事項を満たしていることがポイントです。

買手側が交付する場合や、定額支払いで都度請求書を交付しないものなどは補完する要件を確認しましょう。

***

≪あとがき≫

大手のプラットフォームでコンテンツ販売をしている場合、

クリエイターが個人(事業者でなく)の趣味としてやっていることも多々あります。

これについては古物商などと違い、インボイス免除の規定はありません。

今後プラットフォーム側がどのように対応していくのか気になるところです。

アカウント登録の際にインボイス登録事業者は登録番号を入れるようにして自動計算させるのかな?とか。

でも、クリエイターは事業者としてのステータスを備えているかどうかより

作品やコンテンツの良し悪しが問われるので、インボイス登録有無にかかわらず金額設定を同じにするとかもあるのかな?とか。

≪さいきんのあたらしいこと≫

めだかを飼う(夫がハマりかけてて少しこわい)

サンマルクカフェのチョコクロボックス(プライベートの手土産に)

eBookJapanで漫画読む(やや使いにくい気が)

丹沢ベーカリ(ふるさと納税で。クリームチーズのパン美味しかったです)

***

スポンサーリンク

★お読みいただきありがとうございました! ご依頼・ご相談はこちらから↓↓↓お願いいたします。 ※鈴木靖子税理士事務所のHPへとびます。 ------------------