スポンサーリンク

※公開日または更新日時点の法令に基づき記載しています。

※わかりやすくするために一部簡易的な表現をしていることがあります。

2021/7/3

インボイス制度スタート(2023年10月1日開始予定)後、

課税事業者が消費税を納めるときに

売上の[預かった消費税]から差し引くことができるのは[インボイス登録事業者へ支払った消費税]のみ。

そしてこの[インボイス登録事業者へ支払った消費税]の証拠資料として

インボイス(適格請求書)の保存が義務付けられています。

ゆえに、

インボイスがあれば納付する消費税が減るため、

インボイスは”金券”と呼ばれることがあります。

この金券を発行できるのは、インボイス登録事業者だけです。

●インボイス登録事業者になったら何ができる?何をしないといけいない?

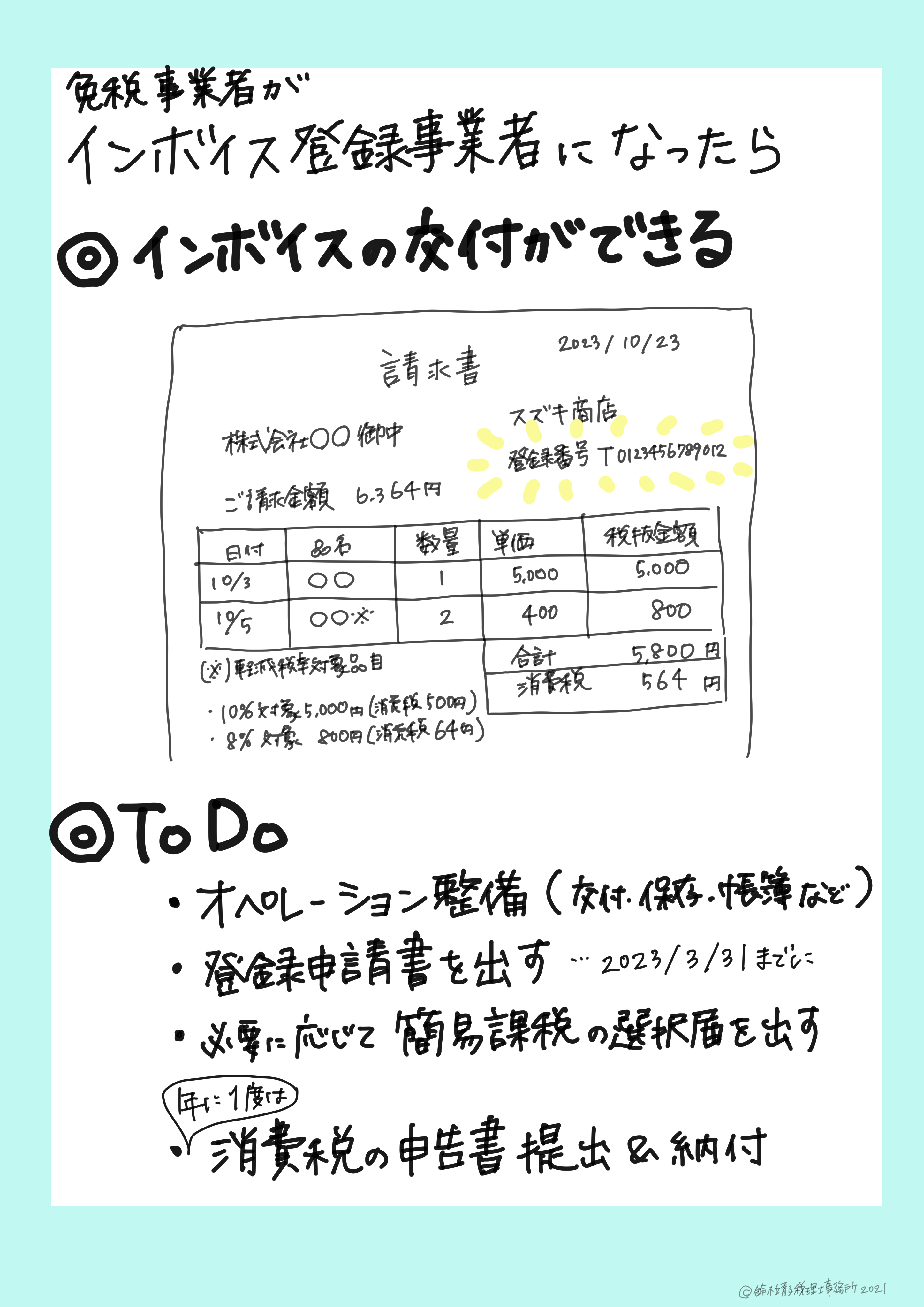

(1)インボイスの交付 ※売手として

インボイス登録事業者になったら、インボイスが交付できるようになりますし、交付する義務もあります。

また、交付したインボイスの写しを保存する義務もあります。

インボイスは正式には『適格請求書』といいます。

適格請求書は、売上請求書でも納品書でもレシートでもOKですが、

次の事項を記載した書類となります。

【適格請求書の記載事項】

イ. 適格請求書発行事業者の氏名又は名称及び登録番号

ロ. 課税資産の譲渡等を行った年月日

ハ. 課税資産の譲渡等に係る資産又は役務の内容(軽減税率の対象にはその旨)

ニ. 税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

ホ. 税率ごとに区分した消費税額等(消費税額及び地方消費税額の合計額)

ヘ. 書類の交付を受ける事業者の氏名又は名称

不特定多数を相手にする小売業や飲食業などの業種では、

適格請求書の代わりに『適格簡易請求書』を交付することができます。

【適格簡易請求書の記載事項】

イ. 適格請求書発行事業者の氏名又は名称及び登録番号

ロ. 課税資産の譲渡等を行った年月日

ハ. 課税資産の譲渡等に係る資産又は役務の内容(軽減税率の対象にはその旨)

ニ. 税抜価額又は税込価額を税率ごとに区分して合計した金額

ホ. 税率ごとに区分した消費税額等又は適用税率

[適格請求書]と[適格簡易請求書]との大きな違いは、交付相手の氏名等を省略できるところです。

(2)インボイスの保存&帳簿の記載 ※買手として

売上の[預かった消費税]から[インボイス登録事業者へ支払った消費税]を控除するためには、

仕入・経費の支払先から交付を受けたインボイスの保存と帳簿の記載が必要です。

帳簿の必要記載事項は次の通り。

- 支払先の氏名・名称

- 年月日

- 支払内容(軽減税率の対象にはその旨)

- 支払金額

会計ソフトへ上記4点を入力すればOKです。これは現行と変わりありません。

ただし業種の特殊性により、インボイスの保存が必要ない取引もあります。その場合には、帳簿記載のみで控除が認められるものに該当する旨や支払先の住所等を帳簿へ記載する必要があります。

(3)消費税の申告と納付

インボイス登録事業者は消費税の課税事業者ですから、

1年に1度は消費税の申告(計算)して、消費税を納付(支払)する義務があります。

消費税の申告・納付期限は原則として次の通り。

■法人:その事業年度終了の日の翌日から2か月以内に

■個人事業主:翌年3月31日までに

●事務・経理のオペレーションを整備する

インボイス登録事業者になると、上記の通り”できること””やらなければいけないこと”があります。

権利と義務ですね。

この権利と義務を果たすための準備も大事です。

これまでのオペレーションを大幅に変更する必要はありませんが、

制度スタート時点から運用できるように以下のようなことを検討し、整備します。

社員研修なども必要になるでしょう。

■売手として

・インボイスの様式や交付方法(請求書・納品書・レシートのどれにするか、交付は紙か電子化)

・レジや請求書ソフト、受注システムの改修

・得意先へ事前に登録番号を通知

など。

■買手として

・インボイスの保存方法

・経理手順の確認、発注システムの改修

・取引先のインボイス登録の有無、インボイスの受領方法の確認

など。

●登録申請書を2023(R5)年3月31日までに提出する

インボイス制度スタート時点の2023(R5)年10月1日からインボイス登録事業者でいるためには、

『適格請求書発行事業者の登録申請書』を原則として2023(R5)年3月31日までに税務署へ提出する必要があります。

(申請書の受付開始は2021(R3)年10月1日から)

(注意)課税事業者であっても、登録申請書の提出が無ければインボイス登録事業者になれません。

申請が承認されれば、税務署から通知が来ます。

(e-taxで申請した場合はすぐに通知が来るそうです)

登録番号は、T+13桁の数字という構成。(例:T1234567890123)

法人はT+法人番号、

法人番号のない個人事業者や人格のない社団等は税務署から番号が付されます。

また、インボイス登録事業者は、国税庁ホームページに公表され、確認できるようになります。

≪公表事項≫

■法人の場合

・適格請求書発行事業者の名称

・登録番号

・登録年月日

・本店又は主たる事務所の所在地

■個人事業税の場合

・適格請求書発行事業者の氏名

・登録番号

・登録年月日

●簡易課税の適用を受ける場合は届出書を提出する

現在は免税事業者の方が「インボイス登録事業者になる」と決めたときに

ぜひ検討していただきたいのが、簡易課税の適用を受けるかどうか、です。

簡易課税とは、納付する消費税を売上高の金額のみから簡易的に計算して申告し納付できる制度のこと。

2年前の課税売上高が5000万以下の事業者は選択することができます。

「この業種なら売上に対する仕入・経費の割合は〇%くらい」という概算割合の[みなし仕入率]が

決まっており、この[みなし仕入率]の割合で消費税を計算するため、

実際の仕入・経費の[支払った消費税]を細かく集計する必要がないのです。

簡易課税では、

売上の[預った消費税]から差し引く[支払った消費税]の金額が、実際に支払った仕入・経費のものではないため、

仕入・経費のインボイス保存義務はありません。

もちろん、所得税や法人税の面からは仕入・経費の領収書や請求書等は保存義務がありますので、

インボイス制度開始後も今まで通りの保存方法でよい、ということになります。

このように、簡易課税の適用を受けると、申告の計算は簡単になるし、インボイスの保存要件も厳しくありません。

しかしながら、

概算割合の[みなし仕入率]を使うと、

納付する消費税が増えてしまうケースもあります。

その業種にしては仕入・経費の割合が多いケースや、多額の設備投資をしているケースなどです。

よって、簡易課税の選択届出書の提出期限までに適用を受けるかどうか検討しましょう。

簡易課税の選択届出書の提出期限(2023年10月1日を含む課税期間のみの特例)

・法人:2023年10月1日を含む事業年度終了の日

・個人事業主:2023年12月31日

(注意)課税期間を短縮している場合は異なります。また、通常の提出期限はその課税期間の初日の前日なので、これはインボイス制度開始時のみの特例です。

***

≪あとがき≫

このたび、日本でもインボイス制度を導入する運びとなりましたが、

消費税のある諸外国ではインボイスがあるのが当然らしいです。

諸外国からしたら「これまでよく自己記録だけで控除認めてたよね」といった感じなのでしょうか。

そういえば日本人は「みんなやってるから」の言葉に弱いですけども、「海外はみんなインボイスやってるから」という説得を今後受けることがあるのかなあと、ふと思いました。

≪さいきんのあたらしいこと≫

・ドトールのモーニングB(おいしかった)

・ダブルトールカフェのカフェインレスアイスコーヒー(おいしかった)

***

スポンサーリンク

★お読みいただきありがとうございました! ご依頼・ご相談はこちらから↓↓↓お願いいたします。 ※鈴木靖子税理士事務所のHPへとびます。 ------------------