スポンサーリンク

2021/4/25

[源泉徴収あり]の特定口座に入金された

上場株式等の売却益や配当は、

確定申告をしなくてもいいし、してもいい。

確定申告をしなくてもいいのは、

その”もうけ”に対する税金はすでに源泉徴収=天引きされて、支払い済みだから。

であれば、確定申告するのは何故か。

それは以下のような理由からです。

・他の証券会社の損失と通算すると税金が減るから

・昨年から繰り越した損失と通算すると税金が減るから

・所得控除が余っており、申告すると税金が減るから

所得税の確定申告書は税務署へ提出しますけれども、

税務署へ提出した情報は住んでいる自治体へ行くため、

自動的に住民税の申告もしたことになります。

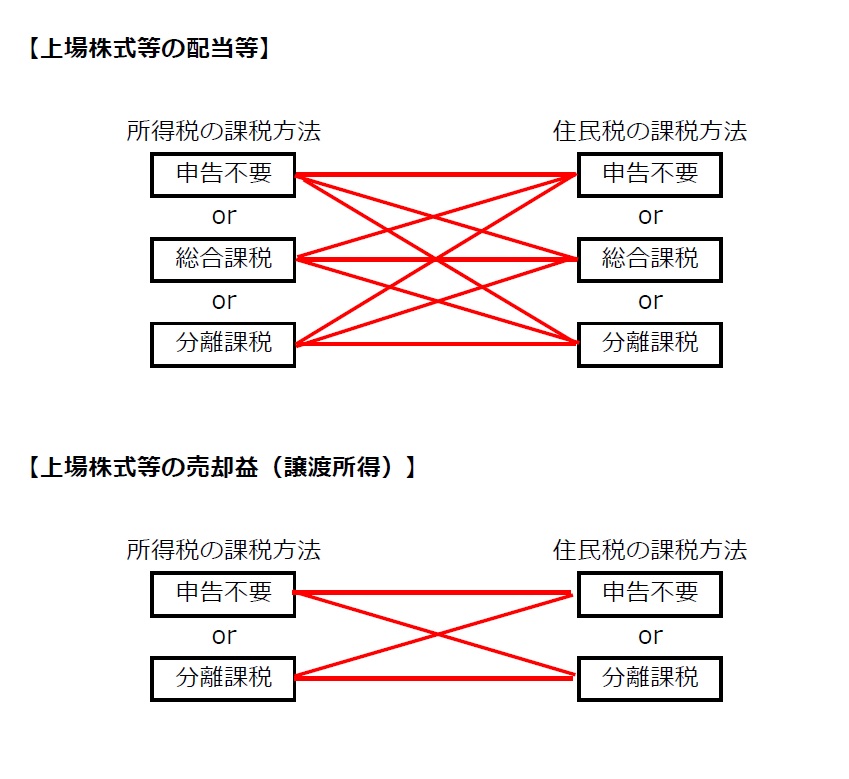

そのままであれば、特定口座の課税方式は所得税と住民税で同じものを選択したことになります。

しかしながら、

別の課税方式を選択することが可能です。

所得税は申告(総合課税or分離課税)するけど、

住民税は申告不要にする、といったことができます。

●なぜ住民税の課税方式を別にするか

所得税と住民税の課税方式を別にできるのは、

納税者としての権利なわけですが、

わざわざ別の方式を選択しようとする人がいるのは

住民税の申告で所得が多いと

健康保険料の支払が増えたり、手当や助成などが減るから、です。

なので、住民税は『申告不要』を選択し、特定口座の収入はなかったものとするのです。

(1)保険料の支払いが増える

国民健康保険、後期高齢者医療保険、65歳以上の介護保険料については

住民税の所得金額で、保険料の金額が決定します。

64歳以下で会社の社会保険に加入している人は給与金額で健康保険料が決まるため影響はありません。

また文美国保などの業界団体の国民健康保険組合加入者は保険料が定額なので影響ありません。

よって、大きく影響を受けるのは、

市区町村の国民健康保険に加入している自営業者や

75歳以上の後期高齢者医療保険に加入している人です。

増加する所得金額に対して、

・国民健康保険なら約11%

・後期高齢者医療保険なら約9%

の保険料が増えます。

65歳以上の介護保険料は、増加する所得に対して1-2%の保険料なので

影響は大きくはないです(他よりは)。

(2)自治体等の手当や助成が変わるから

地方自治体や公共団体などの手当や助成は、

住民税の所得金額が多いと制限されることがあります。

つまり、もらえるものが減る or 無くなる。

例えば次のようなものです。

- 児童手当

- こども医療費助成

- 高等学校等就学支援金(高校授業料無償化制度)

- 奨学金

- すまい給付金

などなど。

●令和3年から所得税の確定申告書で住民税の課税方式も選択できるようになります。

令和2年までは、

住民税の課税方式を所得税とは別にしたい場合、

市区町村へ書類を別途提出する必要がありました。

しかもその手続方法や書式は各自治体により異なっていました。

これが所得税の確定申告書記載するだけで住民税の課税方式も選択できるので

手続きとしては楽になりますね。

●不要なものをわざわざするのですから

申告したほうがトータルで見てお得なこともたくさんあります。

しかし、申告不要の特定口座の収入を申告する前に、

・自分や家族が自治体等からどんな優遇を受けているか

・それが所得金額により影響するものなのかどうか

ということをできるだけ把握するようにしましょう。

少なくとも

「収入が増えれば負担も増える」という認識は持っておいたほうが良いのではないでしょうか。

所得税は申告し、住民税は申告不要を選択すれば、すべてを回避できるということでもありません。

金額だけではなく、支払うタイミング、自分の気持ち(これは払ってもいい、これは払うのに抵抗がある、とか)など、どこでリスクを取るのが自分にとって一番負担が少ないか、というのも考えてみてはいかがでしょう。

***

≪あとがき≫

所得税は確定申告書を作ったときに税金が増えるか減るかはっきりわかりますが、

他はわかりにくいですよね。

このわかりにくさ、どうにかならんものかなあ、と。

現在はこのように所得税と住民税で異なる課税方式が選択できますが、

将来的に一致させる方向での見直しも検討されているそうです。

社会保険料を申告不要の特定口座から一定額天引きしてもいいんじゃないかなあとも思いますけどね。

どうなんでしょうか。

≪あたらしいこと≫

iPad Pro 12.9インチ

***

スポンサーリンク

★お読みいただきありがとうございました! ご依頼・ご相談はこちらから↓↓↓お願いいたします。 ※鈴木靖子税理士事務所のHPへとびます。 ------------------