スポンサーリンク

2020/10/21

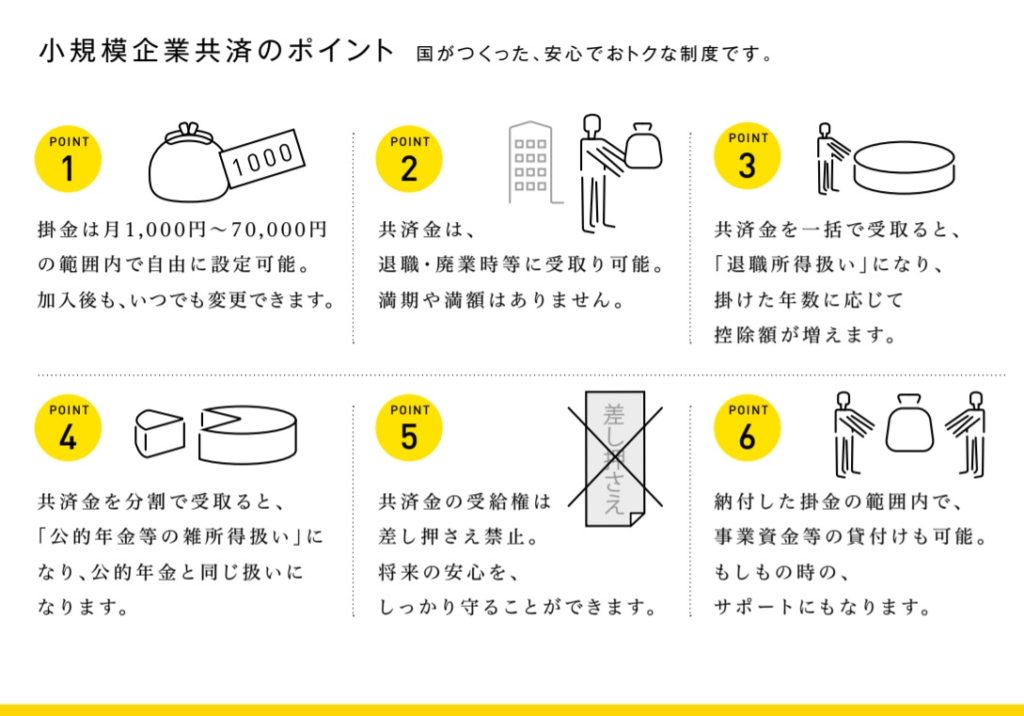

個人事業主や中小法人経営者のための退職金積立制度である

『小規模企業共済』はメリットが多いです。

参考:小規模企業共済について パンフレット より

メリットについてはパンフレットに書かれていますので割愛しまして、

今回は任意解約のデメリットについて考えてみます。

というのは、

昨今は流動的な働き方をする人が多いからです。

『小規模企業共済』に加入できる人には、要件があります。

ざっくりいうと

・個人事業主

・従業員20人以下の法人の経営者

要件に、働き方(職業)が影響しているのです。

そして、

積み立てた退職金を受け取るのは、”退職”とみなされる事由が発生したとき。

・個人事業を廃業したとき

・法人が解散したとき

・法人の役員を退任したとき

などです。

この”退職”とみなされる事由が発生する前に

自分の都合により解約したい=任意解約

となるとデメリットがあります。

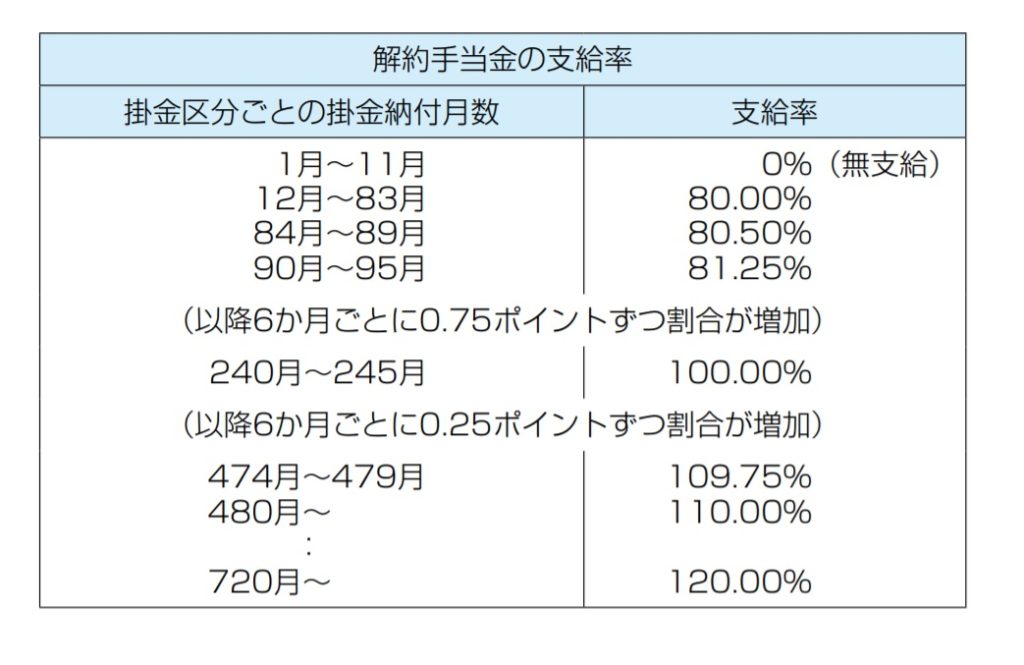

●任意解約でもらう解約手当金は元本割れする

まず、掛け金の納付月数が12か月未満の場合は、解約手当金ゼロ。

掛け捨てになってしまいます。

そして、

掛け金の納付月数が240か月(20年)未満の場合は元本割れします。

参考:解約手当金の支給率(小規模企業共済加入者のしおり及び約款 より)

最初の84か月(7年)未満までは、80%しか返ってきません。

その後も支給率の上昇は微々たるもので、

240か月(20年)になってようやく100%になります。

(・・・20年、長くないですか?)

●任意解約でもらう解約手当金は一時所得

任意解約で受け取る解約手当金は、

一時所得として確定申告する必要があります。

一時所得は特別控除50万を差し引くことができます。

これは税金としては有利な点ですけれども、

退職所得であればもっと有利なのです。

退職所得の退職所得控除が年数に応じ

20年までは年数×40万、

20年を超えてからは(年数-20)×70万であることを考えると

一時所得の特別控除はかなり少ないです。

※65歳以上の人が任意解約した場合は、退職所得扱いとなります。

●中途解約しないといけないかどうかはケースバイケース

任意解約とは少し異なりますが、

加入者要件を満たさなくなると中途解約となります。

たとえば、個人事業主が個人事業を残したまま

途中でサラリーパーソンになった場合。

これが中途解約する必要があるかどうかはケースバイケースです。

「就職した会社の社会保険に加入した」というのは

中途解約の判断基準の1つであるようですが、

実際には就業状況などを鑑みて総合的に判断がされます。

(よって、そのようなことになったら、コールセンターへ問い合わせてほしいと、

小規模企業共済コールセンターの方に言われました)

***

≪あとがき≫

掛け金の支払額は全額所得控除になるので、その分税金が減ります。

しかしながら

解約手当金の返礼率と、

一時所得で計算した場合の税負担を考えると・・・

というわけで

安易に「解約すればいっか」とならないように。

小規模企業共済は税理士のほとんどがオススメする節税方法だと思います。

予定利率1%で回してくれるので、

任意解約でなければ上乗せされて返ってきますしね。

しかし手放しでおススメするわけにもいかず。

キャリアを縛ることがあるかもなあ、と。

若い方に勧めるときは特にひと通り悩んだりします。。。

≪あたらしいこと≫

よく前を通る八百屋さんで買い物

***

スポンサーリンク

★お読みいただきありがとうございました! ご依頼・ご相談はこちらから↓↓↓お願いいたします。 ※鈴木靖子税理士事務所のHPへとびます。 ------------------