スポンサーリンク

2020/8/19

前回のブログでは、

退職所得の有利な点についての話であった。

退職所得控除は大きい。

でも、それを上回る退職金には税金がかかる。

そんなときには、

分割受取を検討する。

自分で退職金を積み立てる小規模企業共済やiDeCo、

会社を通じて退職金を積み立てる中退共や企業版DCなどは、

退職金の受け取り方法を次の3つから選ぶことができる。

- 一括受取

- 分割(年金)受取

- 一括と分割(年金)の併用受取

※受取時に60歳に到達していることや、加入年数・掛け金の拠出額等の要件があります。

一括で受け取るときは

税金の所得区分は”退職所得”となる。

(小規模企業共済の任意解約等は一時所得になります)

分割で受け取る場合は老齢年金扱いとなり、

税金の所得区分は”雑所得”となる。

その”雑所得”のなかでも『公的年金等』に該当する。

この『公的年金等』に該当するものは

公的年金等控除を使うことができる。

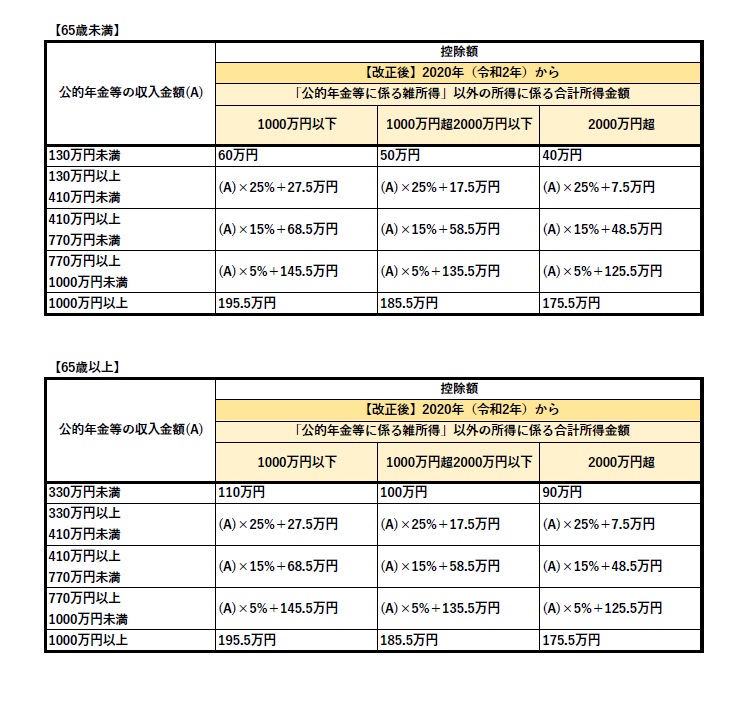

●公的年金等控除とは

公的年金等控除とは、

年金収入の概算経費です。

(給与所得控除と同じようなもの)

年金収入の多寡により、控除額が決まっています。

今年、2020年(令和2年)分から改正があり、

公的年金等以外の合計所得金額に応じて、控除額が引き下げられましたので、

やや複雑になりました。

【公的年金等控除 令和2年以降】

●まずは一括受取(退職所得)から考える

現在の税金の法律上は、

一括受取の退職所得として受け取った方が税金が少なくて(あるいは無しで)済むケースがほとんどです。

よって、まずは一括受取をすることを考えて、

退職金が退職所得控除を上回る場合に

はじめて分割受取を検討する、

というのをおすすめします。

分割受取にした場合、

国民年金や厚生年金などの老齢年金と

退職金の分割受取との年間合計額が

公的年金等控除を超えれば税金がかかってきます。

そして、公的年金等の金額が大きければ、

国民健康保険料や介護保険料の金額も上がってしまいます。

(一括受取の「退職所得」は国民健康保険料・介護保険料の算定対象外のため、社会保険料が上がることはありません)

分割受取にする場合は、

各運営管理期間により受取設定期間の違いがあります。(だいたい5年~20年の間。終身受取ができる場合もあり)

また、小規模企業共済などは「分割受取分は300万以上」といった要件もあります。

分割受取を選択する場合は、

各運営管理機関の規定と、公的年金等控除を考慮して、

できるだけ税金や社会保険料の負担が少なくなるように、

かつ、

ご自身のライフプランに添った受け取り方法を選びましょう。

***

≪あとがき≫

ふと疑問に思いましたが、

年金ってなんで所得区分が”雑所得”なんでしょうね?

公的年金控除の制度作った時点で

所得区分を新たに創設してもよかったのではないかしら。

個人年金もあるから?

少し調べましたがわからず。

昔は年金受け取る人の方が少なかったからとかですかねえ。

現状を考えると、とても「雑」というイメージはないですけども。

≪あたらしいこと≫

・ドラム体験教室の付き添い

・コメダのたっぷりアイスコーヒー

***

スポンサーリンク

★お読みいただきありがとうございました! ご依頼・ご相談はこちらから↓↓↓お願いいたします。 ※鈴木靖子税理士事務所のHPへとびます。 ------------------