スポンサーリンク

2020/6/6

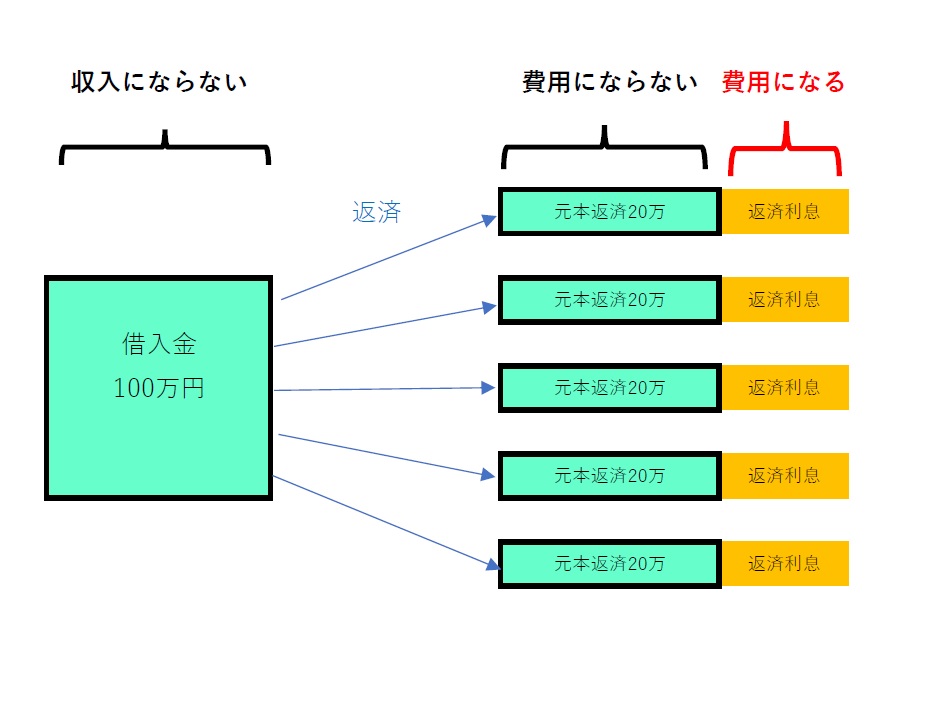

借入金というのは、

収入でもなく費用でもない。

会計の世界では『負債』に分類される。

借入金を返済するときは、

元本と利息を一緒に支払う。

お金が出ていくので、

なんとなく費用だと勘違いすることがあるがそうではない。

費用になるのは利息だけだ。

元本は費用にならない。

●借入金の元本とは

元本というのは、元手となるお金のことを言いますが、

借金に関しては、

借りたお金の金額のことを指します。

つまり、100万円借りたら、

借入金の元本は100万円です。

●費用になるのは利息(利子)

借入利息(借入利子ともいう)は、

お金を借りたレンタル料みたいなものです。

お金を借りたあとは、

元本を分割で返していきますが、

元本返済と一緒に支払う借入利息は費用になります。

※元本据置の期間は、利息だけ支払う場合もあります。

●元本部分は収入でも費用でもない

借金をして、お金(元本部分)が入金されたときには収入となりません。

そのお金はあなた(の会社)のものではないからです。

単に「お金」というものを借りたに過ぎず、

決められた期間までに貸してくれた相手に返すものだからです。

よって、

お金を返済したときも

元本部分は借りたものを返しただけなので、費用にならないのです。

***

ときどき聞かれることがあるので書いてみました。

借入金を返すときは、

お金が出ていくので費用になる気がしてしまいますが、

元本部分は費用でなく、借入利息だけが費用です。

借入をしたときは、返済予定表があるはずなので、

そこに書かれている元本と利息のそれぞれの金額を確かめましょう。

というわけで、

返済予定表は大事なので紛失しないように保管してください。(ここは本当にお願いしたい)

***

スポンサーリンク

★お読みいただきありがとうございました! ご依頼・ご相談はこちらから↓↓↓お願いいたします。 ※鈴木靖子税理士事務所のHPへとびます。 ------------------