スポンサーリンク

2020/4/22

「売上が1000万を超えたら消費税を払うの?」

よくある質問のひとつである。

事業が成長していくと、やがてぶつかる1000万の壁。

(「小1の壁」みたいだな)

いつまでもそれに怯えているわけにはいかない。

(そんなに怯えてないかもしれないけど)

ビジネスを行うならば、

消費税のことは大枠でいいから把握しておいたほうが良い。

(これは本当に。)

インボイス制度が始まれば

スモールビジネスでも避けて通れなくなる可能性がある。

(脅し?いやいやそんなつもりは・・・)

現行の法律では、1事業年度(1年間)の収入が1000万円以下なら

基本的には消費税を払う義務はない。

しかし、

「売上が1000万を超えたら消費税を払うの?」の答えは、

「必ずしもそうではない」である。

どうなったら消費税を払う義務が出てくるのか、

いつから、どういう計算で払うのか。

資本金1000万未満、設立から3年以上経過した法人を例にとってみてみよう。

※個人事業主でも考え方は一緒です。

※海外取引については割愛していますのでご了承ください。

●売上や雑収入の中に消費税が含まれているかチェック

日本国内にてビジネスにより得た収入には、消費税が含まれています。

これは消費税を払わない免税事業者のビジネスでも同じです。

そして、この収入、代表的なものは『売上高』ですが、

ビジネス活動で得た収入のすべてが対象です。

よって、単純に売上だけではなく、

営業外収益や特別利益となる収入も合わせてチェックし、

1事業年度の合計が1000万円を超えたら

消費税を払う義務が出る、と考えてください。

ただし、法律により消費税が含まれていない収入もあります。

”非課税”と呼ばれるものです。

この消費税が”非課税”である収入としては、

住居の家賃や、社会保険料の診療報酬など。

これらの”非課税”収入は含まないで、1000万円を超えるかどうかで判断します。

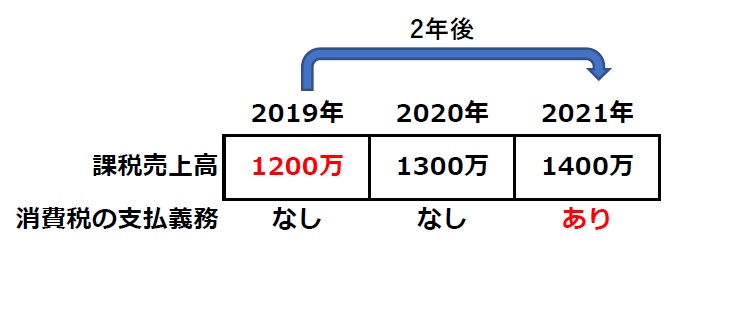

●消費税を払うのは基本2年後

収入が1000万円を超えて、消費税を支払う義務が発生しても、

実際に支払うのは2年後からです。

2019年が1000万円を超えたら、

2年後の2021年から消費税を払う義務が出ます。

※ただし、その事業年度の上半期(6か月)の課税売上高(消費税を含む収入)が1000万超で、同期間の給与等支払額も1000万超であるときは、

翌事業年度から消費税を支払う義務が発生します。

●消費税を払う義務が出た事業年度の数字で支払金額を計算する

先程の例の続きでは、

2021年から消費税を支払う義務が発生しました。

この場合、2021年に支払う消費税は次のように計算します。

2021年の収入に含まれる消費税-2021年の費用に含まれる消費税=支払う消費税

(2019年の収入と費用から計算した消費税を払うのではありません)

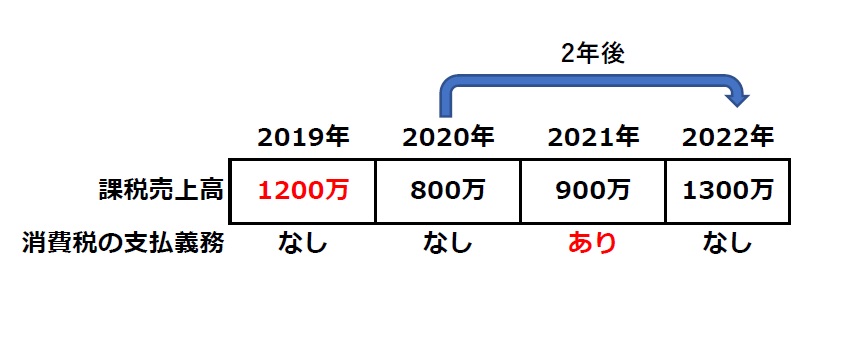

●次の年に1000万円以下になったら?

消費税の支払義務が発生した次の事業年度で

1000万円以下になったら、

その2年後の事業年度では消費税の支払い義務が無くなります。

たとえば、2020年が1000万円以下であれば、2022年は消費税の支払い義務がありません。(2022年の収入の多寡にかかわらず)

ちなみに、

上記図では、支払い義務の発生した2021年の収入が900万(1000万以下)ですが、

2021年の支払い義務がなくなることはなく、

2021年の収入と費用から計算した消費税を支払います。

つまり、

・”1000万”というのは、支払義務を判定するための数字であって、

実際の支払金額には影響しない。

・その事業年度が1000万超かどうかで、2年後の支払義務が決まる。

ということです。

***

保育園に鯉のぼりが飾ってあったので、もうすぐ子供の日だということを思い出しました。

子供の日といえば、ちまきです。

白い棒状のお餅?みたいなのが笹の葉で包まれているもの。

仙台では見かけないなと思って調べたら、関西では子供の日にちまきを食べ、関東では柏餅を食べるらしいですね。

ちなみに私の実家は愛知県なのですが、子供の日にはちまきと柏餅の両方が用意されていました。

ちまきの方が好きだったので、まずはちまきを食べてから柏餅を食べてましたね。

結局両方食べるという。(若さ)

***

スポンサーリンク

★お読みいただきありがとうございました! ご依頼・ご相談はこちらから↓↓↓お願いいたします。 ※鈴木靖子税理士事務所のHPへとびます。 ------------------