スポンサーリンク

2020/2/20

医療費控除といえば確定申告。

確定申告といえば医療費控除である。

医療費控除の対象について、国税庁のホームページを参照すると以下のように書いてある。

医療費控除の対象となる医療費は、

医師又は歯科医師による診療又は治療、

治療又は療養に必要な医薬品の購入その他医療又は

これに関連する人的役務の提供の対価のうち

通常必要であると認められるものとされています。

そして、

その対価については、

その病状等に応じて一般的に支出される水準を

著しく超えない部分の金額とされています。

さて今回は、診断書などの文書作成料について考えてみよう。

●医療費控除を受けるための診断書がある

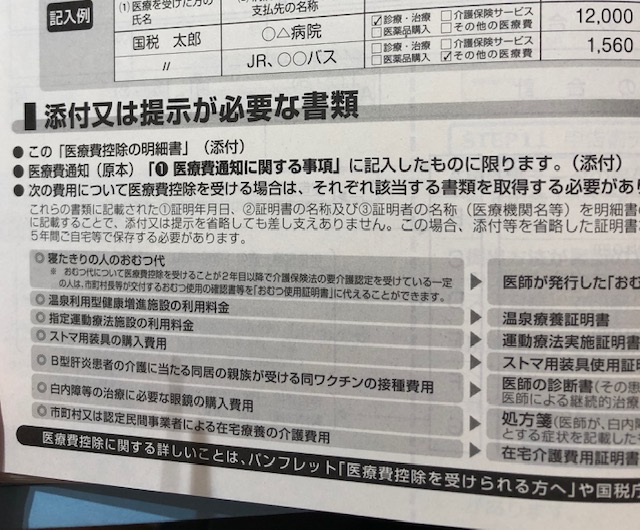

『医療費控除の明細書』の記載要領の下の方に書いてあるのですが、

次の費用について医療費控除を受ける場合は、それぞれ該当する書類を取得する必要があります。

- 寝たきりの人のおむつ代:医師が発行した「おむつ使用証明書」

- 温泉利用型健康増進施設の利用料金:温泉療養証明書

- 指定運動療法施設の利用料金:運動療法実施証明書

- ストマ用装具の購入費用:ストマ用装具使用証明書

- B型肝炎患者の介護にあたる同居の親族が受ける同ワクチンの接種費用:医師の診断書

- 白内障等の治療に必要なメガネの購入費用:処方箋

- 市町村又は認定民間業者による在宅療養の介護費用:在宅介護費用証明書

これらは、医療費控除を受けるための証明書なわけですが、

これら証明書の発行手数料自体は

医療費控除の対象となるのでしょうか?

●証明書の発行手数料は、原則対象外

国税庁の見解としては、診断書などの文書発行手数料については

以下のようにあります。

————-

いわゆる診断書などの作成に係る文書料については、

医師が診療又は治療した内容等を記載した文書の発行に係る手数料であり、

その発行された文書は、通常、

生命保険会社等へ給付金等を請求する際の提出書類等として使用されることから、

医師等の診療又は治療の対価に該当せず、

医療費控除の対象にならないと考えられます。

————-

これを踏まえて考えてみると、

さきほどの医療費控除を受けるための証明書の発行手数料は、

治療の対価ではなく、

税金の控除を受けるための対価です。

あえてやらしい言い方をすると、

「お金(還付税金)をもらうため」のものです。

よって医療費控除の対象にはならないと思われます。

医療費控除を受けるのには必要なのに、医療費控除の対象にはならないという。

●医療費控除の対象となるものもある

病院等で発行してもらう文書の作成料のうち、

ひとつだけ医療費控除の対象となるものがあります。

それは転院先の病院で診療を受けるための紹介状作成料です。

しかしこの紹介状作成料については要件があります。

■転院前の病院の診療に基づき、

転院先の病院で診療を受けるにあたって発行されたもの。

■診療情報提供料Ⅰとして健康保険の適用対象となっているもの

この紹介状については、

診療又は治療を受けるために必要なものだということになるので

医療費控除の対象とされています。

***

個人的な意見ですが、

医療費控除は撤廃してくれと思っています。

(こんなこといって大丈夫だろうか)

軽減税率よりも先に撤廃してくれてもいいと思っています。

(まだいう)

多くかかった医療費については高額療養費制度で

手当がされているはずです。

現状では、保険のきかない先進医療を高額所得者がバンバン受けて、

その半分を国が税金で負担する形にもなってしまっています。

まあ、高額所得者はその分社会保険料たくさん払ってはいるんですが。

税金の無料相談会では医療費控除の質問が3割以上をしめるので

これがなくなったらどうなるんだろう?

と、明るい未来(?)を想像せずにはいられません。

***

スポンサーリンク

★お読みいただきありがとうございました! ご依頼・ご相談はこちらから↓↓↓お願いいたします。 ※鈴木靖子税理士事務所のHPへとびます。 ------------------