スポンサーリンク

2020/2/18

確定申告書の手引きから

障害者控除のページを探してみる。

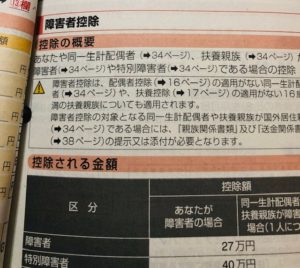

控除の概要には次のように書いてある。

「あなたや同一生計配偶者、扶養親族が、

障害者や特別障害者である場合の控除」

そしてその下の注意書きには、

「障害者控除は、配偶者控除の適用がない同一生計配偶者や、扶養控除の適用がない 16歳未満の扶養親族についても適用されます」

これはどういう意味なのか?

●同一生計配偶者とは

同一生計配偶者とは、

あなたの配偶者で、次のいずれにも該当する方を指します。

・その年の12月31日(年の中途で死亡した場合には、その死亡の日)の現況において、

あなたと生計を一にしている。

・その年の合計所得金額が38万円(2020年からは48万円)以下である。

・青色申告者の事業専従者として給与の支払を受けていない。

・白色申告者の事業専従者でない。

※合計所得金額については、

配偶者の収入が給与のみの場合:給与収入103万以下

●配偶者控除の適用がない同一生計配偶者について障害者控除が受けられる場合

まず、

配偶者控除の適用がある同一生計配偶者が障害者である場合は、

障害者控除が受けられます。

次のようなパターンです。

あなた(夫)の合計所得金額が1000万以下

かつ

配偶者(妻)の合計所得金額が38万以下

かつ

配偶者(妻)が障害者or特別障害者

これに該当すれば、

あなたは、配偶者控除と障害者控除の両方の控除を受けられます。

そして本題に戻りまして、

配偶者控除の適用がない同一生計配偶者について障害者控除が受けられる場合とは、

次のようなパターンです。

あなた(夫)の合計所得金額が1000万超

かつ

配偶者(妻)の合計所得金額が38万以下

かつ

配偶者(妻)が障害者or特別障害者

これに該当する場合、

あなたは、配偶者控除は受けられませんが、障害者控除は受けられます。

つまり、

あなたが、障害者控除を受けられるかどうかの判定には、

・ 配偶者の合計所得金額と、

・配偶者が障害者かどうか、

という2つの用件のみを使います。

一方、配偶者控除をも受けるには、

あなたの合計所得金額も要件に加わってくるのです。

手引きでは、そのことを注意書きで示していたのです。

あなたの合計所得金額が1000万以上で配偶者控除が受けられないからといって、

障害者控除まで受けられなくなるわけではない、ということを。

●扶養控除の適用がない16歳未満の扶養親族について障害者控除が受けられる場合

16歳未満の扶養親族とは、

その名の通り、自分が扶養している16歳未満のこどもを指します。

いわゆる”年少扶養親族”と呼ばれます。

16歳未満の扶養親族については、扶養控除の対象とはなりません。

こちらについても、さきほどの配偶者の例と同じように

注意書きがあるのは、

あなたの扶養しているこどもが

16歳未満で扶養控除が受けられないからといって

障害者控除まで受けられなくなるわけではない、

ということを言っているのです。

つまり

あなたが扶養している16歳未満のこどもが障害者であるならば、

扶養控除による税金の減額はないけれど、

障害者控除を受けること(による税金の減額)はできるのです。

●配偶者特別控除の適用がある場合

障害者控除とは、

「あなたや同一生計配偶者、扶養親族が、

障害者や特別障害者である場合の控除」

でした。

そして同一生計配偶者とは、

その年の合計所得金額が38万円(2020年からは48万円)以下

が要件のひとつでした。

配偶者特別控除の対象となる配偶者の合計所得金額は

38万超・123万以下(2020年からは48万超・133万以下)なので、

同一生計配偶者とはなりません。

よって、あなたは、障害者控除は受けることができません。

これは、

あなた(夫)の確定申告で、配偶者特別控除を受ける場合には、

配偶者(妻)が障害者でも、

配偶者(妻)についての障害者控除を受けることはできない

という意味です。

しかしながら、

妻本人の確定申告で、

妻は自分が障害者であることから障害者控除を受けることができます。

障害者控除は、

自分自身が障害者や特別障害者である場合でも適用があるからです。

***

この話、

お役所で税務相談をしていたときに質問を受けて、

さてどうだったかなと手引きをひらいたときに

「・・・わかりづら」

と思ったので掘り下げてみました。

税務上は『○○配偶者』というのがたくさん出てきて、

それぞれ定義が違うものだから

混乱しやすいです。

しかしながら、

ここを間違えると税金の金額が大きく変わることがあるので

しっかり押さえておきたい部分ではありますね。

***

最後に、国税庁HPより、

障害者控除の対象となる人の範囲です。

↓↓↓

障害者控除の対象となるのは、次のいずれかに当てはまる人です。

(1)?精神上の障害により事理を弁識する能力を欠く常況にある人

?この人は、特別障害者になります。

(2)?児童相談所、知的障害者更生相談所、精神保健福祉センター、精神保健指定医の判定により、知的障害者と判定された人

?このうち重度の知的障害者と判定された人は、特別障害者になります。

(3)?精神保健及び精神障害者福祉に関する法律の規定により精神障害者保健福祉手帳の交付を受けている人

?このうち障害等級が1級と記載されている人は、特別障害者になります。

(4)?身体障害者福祉法の規定により交付を受けた身体障害者手帳に、身体上の障害がある人として記載されている人

?このうち障害の程度が1級又は2級と記載されている人は、特別障害者になります。

(5)?精神又は身体に障害のある年齢が満65歳以上の人で、その障害の程度が(1)、(2)又は(4)に掲げる人に準ずるものとして市町村長等や福祉事務所長の認定を受けている人

?このうち特別障害者に準ずるものとして市町村長、特別区区長や福祉事務所長の認定を受けている人は特別障害者になります。

(6)?戦傷病者特別援護法の規定により戦傷病者手帳の交付を受けている人

?このうち障害の程度が恩給法に定める特別項症から第3項症までの人は、特別障害者となります。

(7)?原子爆弾被爆者に対する援護に関する法律の規定により厚生労働大臣の認定を受けている人

?この人は、特別障害者となります。

(8)?その年の12月31日の現況で引き続き6ヶ月以上にわたって身体の障害により寝たきりの状態で、複雑な介護を必要とする(介護を受けなければ自ら排便等をすることができない程度の状態にあると認められる)人

この人は、特別障害者となります。

***

スポンサーリンク

★お読みいただきありがとうございました! ご依頼・ご相談はこちらから↓↓↓お願いいたします。 ※鈴木靖子税理士事務所のHPへとびます。 ------------------