スポンサーリンク

2020/2/6

家内労働者等の事業所得または雑所得については

最低55万(2019年分までは65万)の必要経費が認められている。

いわゆる”概算経費”である。

必要経費を55万も実際に支払っていなくても、

経費として収入から差し引いて申告できるのだ。

●家内労働者等とは

家内労働者等とは、家内労働法に規定する家内労働者や、外交員、集金人、電力量計の検針人のほか、特定の者に対して継続的に人的役務の提供を行うことを業務とする人をいいます。

(国税庁ホームページより)

具体例をあげると、

- 内職をされている方

- 電力会社の検針員

- ヤクルトレディ

- シルバー人材センターの業務をしている方

- 特定の漫画家のアシスタント

- 特定の会社から下請けしているライターやデザイナー

など。

最近では、在宅ワークをしている場合に、

この家内労働者等に当てはまる人が一定数いらっしゃいます。

タイトルに「従業員と外注の間」と、書きましたが、

個人的にはこのイメージです。

(もちろん従業員ではないんですが)

●計算がわかりにくい

最初に、実際の必要経費が55万(2019年分までは65万)超えている方は

この特例を使う必要がないです。

実際の必要経費を申告してください。

わかりにくいのは

実際の必要経費が65万以下の人のうち、

- 給与所得と事業所得がある

- 事業所得と雑所得(年金以外)がある

- 給与所得と雑所得(年金以外)がある

- 給与所得と事業所得と雑所得(年金以外)がある

といった場合です。

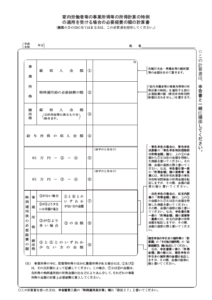

もうね、国税庁の計算書を使って計算するのが一番簡単です。

特例を受けるにはどのみちこれが必要なので。

そしてこの計算書、実は、

国税庁の確定申告書等作成コーナーでは作れません(涙)

「手書きせよ」

「補完記入せよ」

とのご指示が出ています(国税庁から)。

なんというか、

扱いが雑・・・?

***

「家内労働者等の事業所得等の所得計算の特例」は

マイナーな制度だと思います。

でも検索すると結構いろんなページがヒットしますね。

e-taxで完結できないのがつらいなあ。

スポンサーリンク

★お読みいただきありがとうございました! ご依頼・ご相談はこちらから↓↓↓お願いいたします。 ※鈴木靖子税理士事務所のHPへとびます。 ------------------