スポンサーリンク

2020/1/10

さて、前回は

少額資産の特例について書きました。

(正確には、中小企業者等の少額減価償却資産の取得価額の損金算入の特例)

30万円未満の備品等なら、

購入金額全部を経費にできるというもの。

2019年は思ったより稼いでしまったので

2019年の経費をできるだけ多くしたい、、、

というときに使える特例です。

つまり、

2019年は思ったより稼げなかった、、、

なんて場合は、

使う必要は無い!のです。

また、償却資産税を毎年払っているような場合は

少額資産の特例ではなく、

一括償却の特例を利用したほうが税金が減る可能性が高い。

では、少額資産の特例を使わないケースをそれぞれ見ていきます。

●10万円未満、使用期間が1年未満

次の場合は、購入して使い始めた時に全額費用計上していいことになってます。

・金額が1点(または1組)10万円未満

・使用期間が1年未満

なので、そもそも特例を使う必要はありません。

そのまま「消耗品費」などの経費科目で落とせます。

●資産に計上して普通償却する

普通償却とは、

固定資産として計上して、

資産に応じた耐用年数で減価償却する方法です。

これは金額に縛りがありません。

パソコンなら耐用年数が4年なので、

購入金額を4年に分割して”減価償却費”という名目で費用に落とす、

というイメージです。

(ただ、10万円未満の資産計上は、

国税庁の決算書・収支内訳書作成コーナーではできない設定になっています)

●一括償却を選択する

20万円未満なら、一括償却資産の特例を選択できます。

こちらは耐用年数ではなく、

どの資産でも3年間で均等に償却します。

15万円のパソコンなら

5万円ずつ3年かけて費用に落とすわけです。

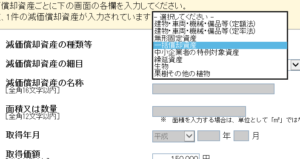

国税庁の決算書・収支内訳書作成コーナーでは、

減価償却資産の入力画面で、

「減価償却資産の種類等」⇒「一括償却資産」と登録します。

(こちらも、10万未満の一括償却資産の計上は、

国税庁の決算書・収支内訳書作成コーナーではできない設定になっています)

freeeでは、

固定資産台帳のメニューから固定資産の登録をするときに、

「償却方法」⇒「一括償却」を選択して登録します。

そして、

一括償却を選択したものについては、

償却資産税の課税対象外となっています。

償却資産税を毎年払っているような場合は、

20万未満の資産なら

少額資産の特例を利用するより、

一括償却を利用したほうが、償却資産税がかかりません。

●では20万以上30万円未満の備品は?

ちょっと高いパソコンだとこのくらいの値段ですよね・・・

20万以上なら、

一括償却は使えません。

でも、30万未満なので少額資産の特例は使えます。

もちろん、普通償却でもOK。

というわけで、

20万以上30万円未満の備品だったら、

(1)その年の経費を多くしたい場合⇒少額資産の特例

(2)その年の経費を多くする必要がない場合⇒資産計上して普通償却

という整理になります。

***

普通償却や一括償却の方法にして、

備品の使用期間で費用を平準化する、て悪くないんですけどね。

それと国税庁の作成コーナーだと

なんで10万未満の資産登録ができないのでしょうかね?

法律的にはできるはずだと思うんですが。

ちなみにfreeeでは10万未満でも資産登録ができて、

一括償却・普通償却も可能な仕様になっていました。

スポンサーリンク

★お読みいただきありがとうございました! ご依頼・ご相談はこちらから↓↓↓お願いいたします。 ※鈴木靖子税理士事務所のHPへとびます。 ------------------