スポンサーリンク

2020/1/9

「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」を

ご存知でしょうか?

いわゆる、少額資産の特例 というやつです。

この特例、青色申告している個人事業主も使えます。

青色申告の特権です。

白色の人は使えません。

30万円未満の備品等なら、

購入金額全部を経費にできるというもの。

(年間合計300万円まで)

2019年に15万の事業用パソコンを購入して使用したら、

2019年に15万円経費として落とせる、ということ。

(通常は資産として計上して、数年に分けて減価償却費として経費に落とす)

2019年は思ったより稼いでしまったので

経費をできるだけ多くしたい、、、

というときに使える特例です。

●個人事業主なら青色決算書の『減価償却費の計算』に記載する

この特例を適用したい備品等については、

固定資産として青色決算書3ページ目の『減価償却費の計算』に記載します。

つまり、備品等をいったん資産計上したのち、

減価償却費として経費に落とすかたちです。

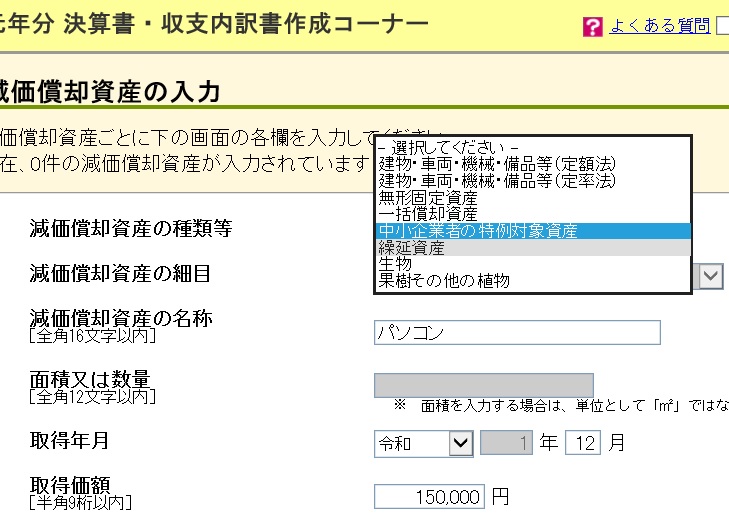

国税庁e-taxの決算書・収支内訳書作成コーナーなら、

減価償却資産の入力の画面で

「減価償却資産の種類等」⇒「中小企業者の特例対象資産」を選択して登録します。

freeeの場合は、

固定資産台帳のメニューから固定資産の登録をするときに、

「償却方法」⇒「少額償却」を選択して登録します。

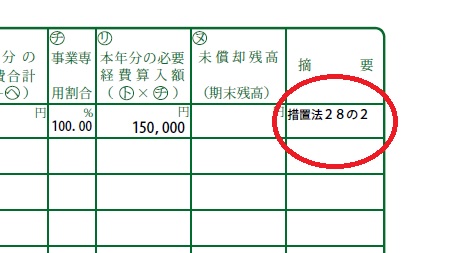

また、特例を使いたい場合は、

固定資産台帳の摘要欄に「措置法28の2」と表記する必要があります。

これについては、国税庁もfreeeも自動で表記されますが、

他のソフトを使っている方は記載漏れにご注意くださいね。

●法人なら別表をつける

法人がこの特例を適用したい場合は、個人とは違って、

法人税の別表十六(七)を申告書に付けます。

こういうのです。

法人の方が紙一枚付けるだけなので簡単と言えば簡単です。

●償却資産税を毎年払っているようなら

毎年、固定資産の償却資産税を払っているような場合は、

少額資産の特例ではなく、

一括償却を選択したほうが良い場合があります。

それは次回のブログでお話します。

***

今回の少額資産の特例は

「稼いだ年の経費をできるだけ多くしたい」というときに使えるメジャーな節税対策です。

「今年は売上少なくて、来年以降の方が利益が出る予定なんだけど」という人は

わざわざ使わなくてもいいです。

そういった人についても

次回のブログで書きたいと思います。

***

スポンサーリンク

★お読みいただきありがとうございました! ご依頼・ご相談はこちらから↓↓↓お願いいたします。 ※鈴木靖子税理士事務所のHPへとびます。 ------------------