スポンサーリンク

2019/9/27

予告通り、今回は「元入金に慣れれば世界はさらに広がる」をお届けします。

前回の『事業主貸』『事業主借』、

そして今回の『元入金』の個人事業主特有の勘定科目を抑えれば、

会計ソフトになんとなく入力している数字も

見え方が変わってきます。

●元入金とは

≪開業1年目の場合≫

元入金=開業時にビジネスへ出資したお金や物の金額

≪開業2年目以降≫

元入金=

前年の元入金の金額

+前年末の青色申告特別控除前の所得(利益)金額

-前年末の事業主貸の金額

+前年末の事業主借の金額

と、こんな感じの内容になっております。

まだちんぷんかんぷんですね。

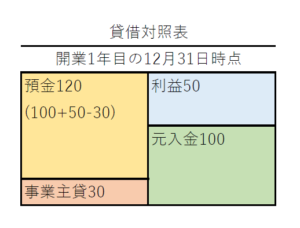

●具体例を見てみよう

〈例〉

≪開業1年目≫

①開業時にプライベート用の銀行口座から、ビジネス用の銀行口座へ100万預け入れた。

②1年目の売上50万が、ビジネス用口座に入金された。

(※費用は無いものと仮定し、売上=利益とします)

③ビジネス用口座から生活費を30万引き出した。

この場合、下のような貸借対照表が出来上がります。

①の開業時に預け入れた100万が開業1年目の元入金となります。

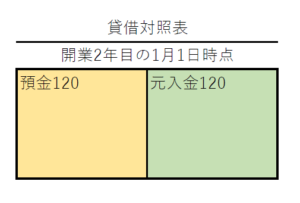

では2年目にどうなるかというと、、、

≪開業2年目≫

開業2年目の1月1日の貸借対照表は下のようになります。(※何も取引してない状態)

ええええええええ!?と思った人は

読み進めてください。

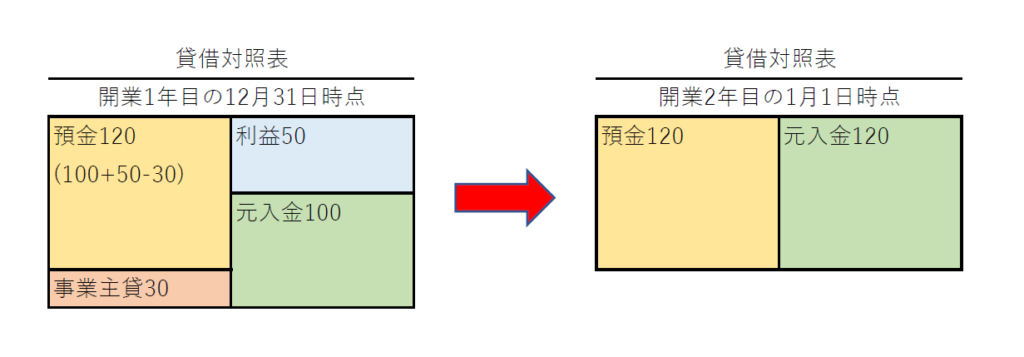

●年をまたぐと消える『事業主貸』『事業主借』『所得(利益)金額』

まず、『事業主貸』『事業主借』について。

これら2つの勘定科目は、

ビジネスをしているあなたとプライベートのあなたの貸し借りでした。

どちらも”あなた”です。

同一人物内でお金貸そうが借りようが、返済義務もなければ利息もつきません。

(これは個人事業主特有の部分です)

次に『所得(利益)金額』。

個人事業主が稼いだ利益は、事業主である”あなた”のものです。

そして、『元入金』は

”あなた”がビジネスに出資した金額。

ということは、

借りたのも、貸したのも、利益受取るのも、出資したのも、

全部、事業主の”あなた”!

分ける必要なし!

年をまたいだら『元入金』勘定にまとめて整理する!!

・・・そんなわけで

会計ソフトでは、次の年への繰越処理をすると

(freeeだと「年度締め」)

強制的にこの3科目は元入金へ集約され、

消える運命となっています。

●ではもう一度、元入金とは

開業2年目以降の元入金は

元入金=

開業1年目の元入金

+前年末の青色申告特別控除前の所得(利益)金額

-前年末の事業主貸の金額

+前年末の事業主借の金額

でしたね。

先ほどの具体例で考えると、

開業2年目の元入金(120)=

開業1年目の元入金(100)

+前年末の青色申告特別控除前の所得(利益)金額(50)

-前年末の事業主貸の金額(30)

+前年末の事業主借の金額(0)

ということになります。

つまり、前年に出た利益(50)から

生活費(30)を差し引いた残り(20)が、

前年の元入金(100)にプラスされて次の年の元入金(120)になった。

なので、

元入金とは、

事業主のあなたがビジネスに対して出資した金額と、

生活費以上に稼いだ利益の金額の合計額と考えることができます。

●利益により増えていますか?

法人でいう『資本金』が、個人事業主の『元入金』にあたると言われます。

つまり、その事業の規模や体力を示すものだと。

『元入金』が多かろうが少なかろうが

税務署から突っ込まれることはありません。

ただ、個人事業主が融資を受ける場合、

銀行は『元入金』を見ます。

しかしながら単純に『元入金』が増えていけば良いとは思わず、

利益により増えているか、確認しましょう。

ビジネス用口座の残高が足らず、プライベート用口座から追加で預け入れした時も

元入金が増える原因となりますからね。

逆に、ビジネス用口座に貯まった預金で

投資したり定期預金したりするときは、元入金が減る原因となります。

元入金の増減理由を

しっかり把握して、しっかり稼いでください。

***

「元入金」て、言葉自体がわかりにくい、ピンとこない、

というところありますよね。

”元手金”みたいなことなのかなと想像しますけども。

あなたの理解に少しでも役立てれば幸いです。

♪こいぬーの、よこにーは、あなーたー♪

スポンサーリンク

★お読みいただきありがとうございました! ご依頼・ご相談はこちらから↓↓↓お願いいたします。 ※鈴木靖子税理士事務所のHPへとびます。 ------------------