スポンサーリンク

2019/9/24

来月から消費税10%になりますね。

焦ってトマトジュースを買い込んだのは私です。

トマトジュースは食品なので消費税8%のままなのにね。

いいの、腐らないから(負け惜しみ)。

気を取り直して、今回は勘定科目の基本のき、『現金』勘定の使い方についてです。

個人事業主向けの記事になります。

(注)必ずしもこの方法でなければいけない、というものではありません。

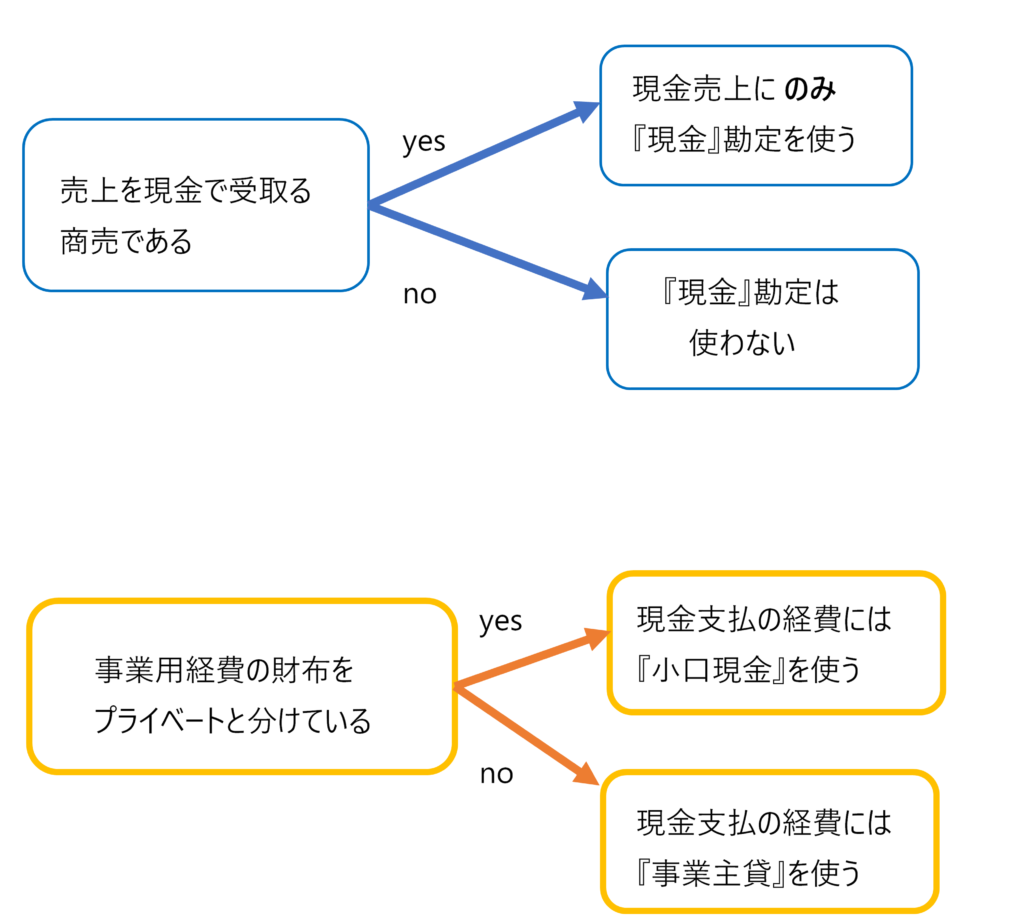

●『現金』勘定を使う基準について、フローチャートを作ってみました。

●現金売上があるなら使う。ないなら不要。

小売業や対個人向けのサービスを行っているところは

商品代やサービス代を実際現金で受取ることがありますので、

『現金』勘定を使う必要があります。

まれに現金で受取ることがある、という場合は

借方:事業主借 / 貸方:売上高 1,000円

というような仕訳でOKです。

●売上の現金と、経費の現金は、分ける。

経費を現金払いするときに、レジに入っているお金から出して支払う、

ということをやっているとごちゃごちゃになりやすいので

おススメしません。

■レジに入っているお金は売上金のみにする。

■レジに貯まった現金はお札だけ銀行預金に預け入れる。

すると、

レジに残っているお金=

昨日の残高+今日の現金売上-今日の銀行預入額

となり、シンプルでわかりやすいです。

レジ残高は毎日確認しましょうね。

●現金経費用の財布があるなら『小口現金』勘定を使う。

ポイントは「現金経費の財布があるなら」です。

経費用の財布をプライベートの財布ときっちり分けてる人は

『小口現金』勘定を使いましょう。

借方:○○費 / 貸方:小口現金 1,000円

という風に記帳します。

経費用の財布なんてわざわざ作ってない、という人は

現金で経費を支払ったときに

借方:○○費 / 貸方:事業主貸 1,000円

という感じで『事業主貸』勘定を使えばOKです。

とにかく、

スモールビジネスで現金商売していると

管理がずさんになりやすいです。

現金売上がある事業の方は

売上分について、レジのお金も勘定科目もきっちりわけましょう。

***

写真は息子のこどもチャレンジの教材のレジです。

お店屋さんごっこ、最近やらなくなったなあ。

スポンサーリンク

★お読みいただきありがとうございました! ご依頼・ご相談はこちらから↓↓↓お願いいたします。 ※鈴木靖子税理士事務所のHPへとびます。 ------------------