スポンサーリンク

2019/12/13

クリエイター向けの投げ銭について

これまでいろいろ見てきたわけで。

そろそろまとめに入りたいと思います。

思い切って(?)

フローチャートを作りました。

始めに言っておきますが、

フローチャートの形式はあくまで参考にとどめてください。

判定を下す場合は必ず取引の実態から考えてください。

なにとぞ、なにとぞお願い致します。

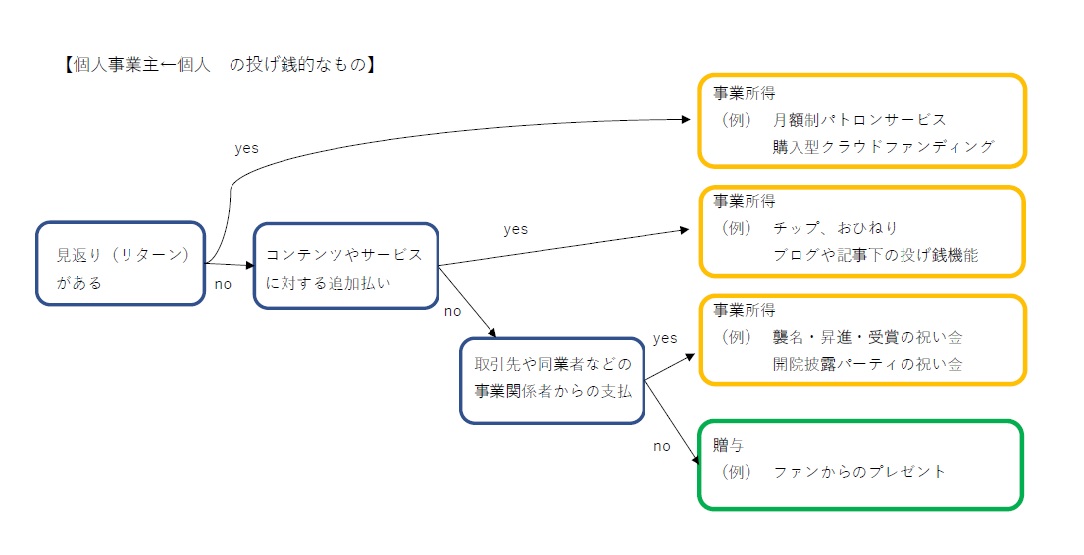

●それでは投げ銭の税金フローチャートです

チャート内容は個人事業主に対するものに絞らせていただきました。

副業クリエイターの方などは事業規模に至らないこともありますので

”事業所得”を”雑所得”だと読み替えてご対応ください。

●まずは事業(ビジネス)かどうかを疑う

最初の選択肢は

「見返り(リターン)がある」かどうか、です。

これがある場合は売って買っての商取引です。

見返りがない場合は、

事業関連性を考えます。

過去の採決で

「事業所得には、事業の本来的な収入にとどまらず、

事業の遂行による副収入や付随収入等も含まれるものと解される」

「付随収入が事業所得に該当するか否かは、

当該事業の本体をなす業務の遂行と当該付随収入の関連性の強さを考慮して判断すべきである」

などと言われています。

個人事業主であるクリエイターが、

クリエイターとして活動する中で発生したものであれば

事業関連性の強さという視点から考えてみましょう。

※事業に関連していても

利子所得や配当所得、譲渡所得などになることがはっきり規定されているものについては、事業所得になりません。

●事業関連性が薄ければ贈与を疑う

そもそも”贈与”とは、なんでしょう。

贈与の定義は税法ではなく民法第549条に定められています。

贈与は、当事者の一方が自己の財産を無償で相手方に与える意思を表示し、

相手方が受諾をすることによって、その効力を生ずる。

「(タダで)あげます」「(タダで)もらいます」という双方の意思確認によって成立するわけですね。

しかしながら、

たとえば古典芸能の場合、襲名や昇進などで

お祝い金を受取ることがありますが

これは従来、事業所得として扱われています。

そして過去の裁決でも

小児科医である個人事業主が開院披露パーティで受取ったお祝い金は

事業所得として判定されました。

贈与税の課税対象とされる贈与とは、

一般に民法上の贈与(無償契約)であると解されているが、

受贈者の事業に関して取引先等から受ける贈与については、

取引先等である贈与者は、交際費、広告宣伝費等として支出することが多く、

典型的な無償契約とは異なるものである。

また、贈与税は相続税を補完する性格を持つ税として設けられたことからみても、

事業に関して取引先等から受ける贈与については、贈与税課税になじまないといえる。

この裁決文から考えると、

個人事業主が個人から受け取る金銭・物品のうち、

贈与税の対象となる”贈与”というのはけっこう限定されているのではないでしょうか?

***

基本的に、贈与税の対象となる”典型的な無償契約”は

身内からの贈与などを想定しているのでしょうね。

事業関係者だと、はっきりとしたリターンはないものの

何かしらの見返り等を想定して贈答品を送ったりするものです。

だからこそ送った側は「交際費」や「広告宣伝費」として経費になるわけです。

ちなみに、

贈与税は年間合計が110万超から発生しますが、

親からの贈与もファンからの贈与も全部合わせた金額が

1/1-12/31の合計で110万超えるか、

で考えますよ。

スポンサーリンク

★お読みいただきありがとうございました! ご依頼・ご相談はこちらから↓↓↓お願いいたします。 ※鈴木靖子税理士事務所のHPへとびます。 ------------------

[…] 投げ銭税金のフローチャートを作ってみました […]