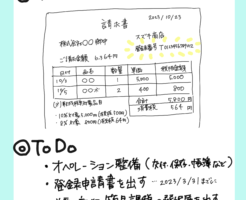

2024/3/23 2023年度改正でリニューアルされた電子帳簿保存法が2024年1月1日からスタートしました。 すでに始まっていますが、まだまだ対応できます。 そして、年間売上5000万以下の事業者であれば、最低限やら […]

※公開日または更新日時点の法令に基づき記載しています。 ※わかりやすくするために一部簡易的な表現をしていることがあります。 2021/7/26 適格請求書等保存方式、いわゆるインボイス制度は2023(R5)年10月1日よ […]

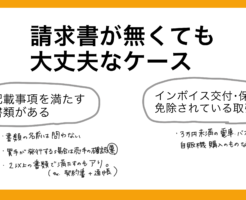

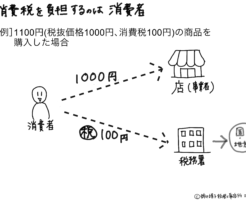

※公開日または更新日時点の法令に基づき記載しています。 ※わかりやすくするために一部簡易的な表現をしていることがあります。 2021/7/3 インボイス制度スタート(2023年10月1日開始予定)後、課税事業者が消費税を […]

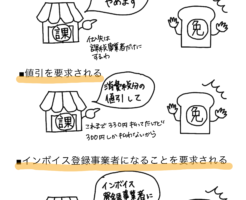

※公開日または更新日時点の法令に基づき記載しています。 ※わかりやすくするために一部簡易的な表現をしていることがあります。 2021/6/25 ●インボイス制度が始まると誰が影響を受けるのか まずは前回のおさらいです。 […]

※公開日または更新日時点の法令に基づき記載しています。 ※わかりやすくするために一部簡易的な表現をしていることがあります。 2021/6/21 令和5年(2023年)10月1日からインボイス制度が始まる予定です。 […]